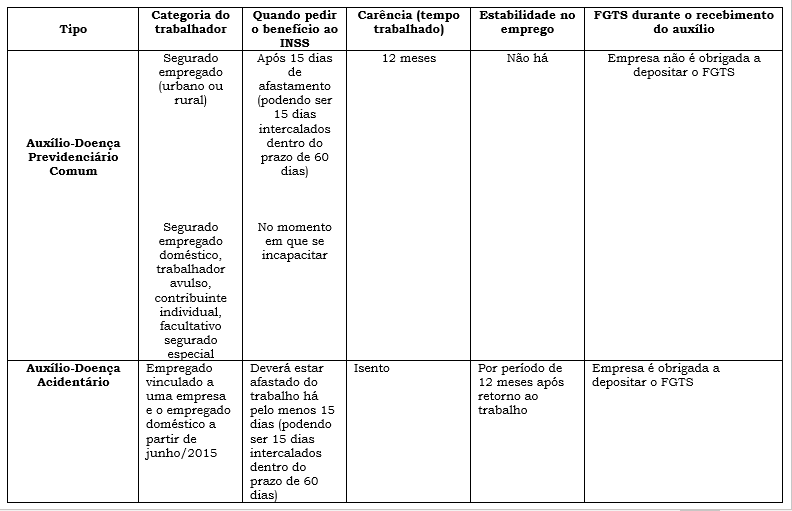

1) Auxílio-Doença:

O auxílio-doença trata-se de um benefício pago pelo INSS aos empregados segurados que sofrerem algum acidente ou adoecerem de modo a não terem condições de retornarem ao trabalho, quando o afastamento for superior a 15 dias corridos. O Auxílio doença ainda poderá ser classificado em duas formas:

Auxílio-doença previdenciário (também chamado de “auxílio doença comum”): neste caso o empregado contrai doença sem qualquer nexo causal com o trabalho.

Será necessário que o empregado tenha trabalhado e contribuído ao INSS por um período de 12 meses. Importante salientar que neste caso o empregado não tem estabilidade quando retorna às suas atividades laborais e o empregador não é obrigado a depositar o FGTS durante o período de afastamento.

Auxílio-doença acidentário: neste caso o benefício é concedido ao empregado que sofreu acidente de trabalho ou for acometido por doenças ocupacionais – doenças contraídas ou agravadas pelo trabalho.

Neste caso não há período de carência, podendo o auxílio ser pago a qualquer momento ao empregado.

Outra questão importante é que neste caso o empregado terá estabilidade de 12 meses após seu retorno e haverá a obrigatoriedade de a empresa depositar o FGTS durante o afastamento.

Abaixo segue tabela comparativa para melhor elucidar:

2) Auxílio-Acidente:

Já o Auxílio Acidente é um benefício concedido de forma indenizatória, com o objetivo de indenizar o empregado após sua alta do auxílio doença acidentário, quando restar comprovado que o colaborador ficou com sequelas permanentes, resultando em redução de sua capacidade laboral. Por ter caráter indenizatório pode ser cumulado com salário ou outro benefício que não seja o de aposentadoria.

Neste caso, o INSS deve conceder o auxílio de forma espontânea quando o empregado apresentar os requisitos para tanto. Contudo, na prática, é necessário entrar com ação judicial para requerer a concessão do benefício.