O Instituto de Assistência Médica ao Servidor Público Estadual (Iamspe) é uma entidade autárquica autônoma, criada pelo Estado de São Paulo, por meio do decreto-lei 257/70, com a finalidade de prestar assistência médica, laboratorial e hospitalar1 aos servidores públicos estaduais ativos e inativos, seus dependentes e agregados.

A legislação que regulamenta o Iamspe determina que são contribuintes do Instituto os funcionários e servidores públicos, estaduais, inclusive os inativos, do Poder Executivo e suas autarquias, Legislativo e Judiciário, e do Tribunal de Contas do Estado, excetuando-se os que tenham regime previdenciário próprio e os membros da Magistratura e do Ministério Público.

Trata-se de verdadeira vinculação obrigatória, dado que em contraprestação aos serviços de saúde prestados, o servidor público estadual está sujeito ao recolhimento obrigatório de contribuição para o custeio do sistema de saúde estadual, cujo pagamento é descontado diretamente da folha de pagamento do servidor.

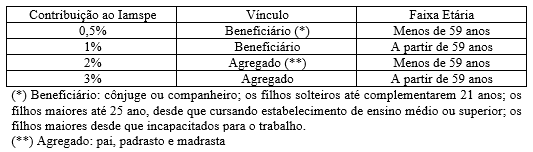

Com as alterações promovidas pela lei estadual 17.293/20 , os descontos sobre a remuneração do servidor passaram a variar de 2% a 3%, a depender da faixa etária, conforme demonstrado no quadro abaixo:

Caso haja interesse de o contribuinte cadastrar algum beneficiário ou agregado no cadastro do Instituto para que estes possam usufruir dos serviços médicos e hospitalares prestados pelo Iamspe, os descontos na folha de pagamento do servidor passam a variar de 0,5% a 3%, a depender da pessoa e da idade, conforme demonstrado abaixo:

Importa esclarecer que para o contribuinte deixar de recolher a contribuição ao Iamspe é necessário, primeiramente, solicitar o cancelamento da sua inscrição junto ao Instituto e com a desvinculação e cancelamento do cadastro, a contribuição é automaticamente cessada.

A legislação do Iamspe determina quem são os contribuintes obrigatórios para o recolhimento da contribuição, porém, com relação aos servidores da ativa, não há regra possibilitando o cancelamento da inscrição junto ao órgão e o consequente afastamento da contribuição.

Nem mesmo com a edição da lei estadual 17.293/20, houve inclusão de dispositivo legal exonerando o servidor da ativa de manter sua inscrição.

Essa situação torna-se um verdadeiro problema e traz grande dificuldade ao servidor público estadual da ativa.

Isto porque, há muitos servidores ativos que não usufruem dos serviços disponibilizados pelo Iamspe, tampouco pretendem utilizar-se deste serviço no futuro, haja vista já possuir plano de saúde particular ou estar coberto por plano familiar de cônjuge, dentre outras situações.

Diferentemente dos servidores inativos3 (aposentados), o qual possuem autorização expressa da legislação possibilitando o cancelamento de sua inscrição como contribuinte junto Iamspe, os servidores públicos da ativa não possuem autorização legal, dada a omissão legislativa.

Veja-se que sob este aspecto há verdadeira ofensa ao princípio da isonomia. No caput, do artigo 5º, da Constituição Federal consta o preceito de que todos são iguais perante a lei, importando não só a proibição de todas as formas de discriminação, como também a submissão de todos os indivíduos ao amparo e à força da lei de forma isonômica4.

Por sua vez, a legislação do Iamspe amplia a desvantagem e o tratamento desigual entre seus servidores.

Não há base legal, tampouco, justificativa na proposição de lei que fundamente o tratamento desigualitário dado aos servidores públicos da ativa e os inativos, visto que o recolhimento da contribuição exigida pelo Iamspe é destinado ao custeio do serviço de saúde e não para fins de previdência.

Ora, mesmo o legislativo revisitando o regramento do Iamspe, com a implementação da lei estadual 17.293/2020, os servidores da ativa não tiveram qualquer avanço quanto à possibilidade de cancelamento da sua inscrição e o afastamento da contribuição compulsória.

Nesse caso, quando os servidores da ativa optam por enfrentar a barreira da ausência de autorização legal para o cancelamento de sua inscrição, estes precisam ingressar com medida judicial pleiteando o referido cancelamento, procedimento este que é mais moroso e, também, oneroso dado o desembolso financeiro para efetivar o direito de não se manter associado ao Instituto5.

A falta de previsão legal acarreta um numeroso litígio desnecessário, de modo a onerar o sistema judiciário, gerando uma inundação de processos judiciais para amparar os servidores da ativa que desejam o cancelamento de sua inscrição.

Por sua vez, aos servidores inativos/aposentados, basta a apresentação de requerimento administrativo junto ao Iasmpe.

Observar-se que o procedimento é destoante, onerando o servidor da ativa e, muitas vezes, dificultando o desligamento à Instituição e o afastamento de uma contribuição, que quando de caráter compulsório, é evidentemente inconstitucional e não deve subsistir.

Da inconstitucionalidade da contribuição compulsória destinada ao custeio do sistema de saúde

A legislação do Iamspe ao estabelecer um rol de contribuintes6 e ao exigir uma contribuição compulsória para custear o sistema de saúde7 obriga os servidores públicos da ativa a associar-se de modo obrigatório ao Iamspe, em verdadeira violação à Constituição Federal.

Ora, este regramento afronta o artigo 149, § 1º, da Constituição Federal8, o qual reservou a competência para a União, os Estados, o Distrito Federal e os Municípios instituírem contribuição para custeio do regime previdenciário e não para exigir contribuições de outra natureza, como a instituída pelo decreto-lei 257/70 (contribuição para o custeio do sistema de saúde estadual).

O Supremo Tribunal Federal ao julgar a ADI 1.9209, de relatoria do Ex.mo Ministro Nelson Jobin, identificou que a contribuição compulsória instituída pelo Estado da Bahia para manutenção do sistema de saúde era inconstitucional, veja-se:

“(...) CONSTITUCIONAL LEI 7.249/98 DO ESTADODA BAHIA. CRIA SISTEMA PRÓPRIO DE SEGURIDADE SOCIAL QUE COMPREENDE PREVIDÊNCIA, ASSISTÊNCIA SOCIAL e ASSISTÊNCIA À SAÚDE. INSTITUI CONTRIBUIÇÃO COMPULSÓRIA DOS SERVIDORES DO ESTADO PARA A SAÚDE. IMPOSSIBILIDADE. INTELIGÊNCIA DO ARTIGO 149, PARÁGRAFO ÚNICO DA CF. REGRA DE EXCEÇÃO QUE SE INTERPRETA RESTRITIVAMENTE. INATACÁVEL O ARTIGO 5º, POIS APENAS RELACIONA OS SEGURADOS OBRIGATÓRIOS, NÃO QUALIFICA A CONTRIBUIÇÃO. LIMINAR DEFERIDA EM PARTE”.

Em análise do recurso extraordinário 573.54010, julgado sob o rito de repercussão geral (Tema 55), o STF também verificou a legislação do Estado de Minas Gerais, o qual institui contribuição compulsória para custeio de assistência médico-hospitalar.

No julgamento, foi reafirmado o entendimento sobre a inconstitucionalidade da contribuição compulsória instituída para o financiamento de serviços médico-hospitalares. Em verdade, o serviço de saúde somente poderá ser prestado, desde que a sua adesão pelos servidores estatais seja facultativa.

CONTRIBUIÇÃO PARA O CUSTEIO DOS SERVIÇOS DE ASSISTÊNCIA MÉDICA, HOSPITALAR, ODONTOLÓGICA E FARMACEÚTICA. ART. 85 DA LEI COMPLEMENTAR 62/02, DO ESTADO DE MINAS GERAIS. NATUREZA TRIBUTÁRIA. COMPULSORIEDADE. DISTRIBUIÇÃO DE COMPETÊNCIAS TRIBUTÁRIAS. ROL TAXATIVO. INCOMPETÊNCIA DO ESTADO-MEMBRO. INCONSTITUCIONALIDADE. RECURSO EXTRAORDINÁRIO NÃO PROVIDO. I - É nítida a natureza tributária da contribuição instituída pelo art. 85 da lei complementar 64/02, do Estado de Minas Gerais, haja vista a compulsoriedade de sua cobrança. II - O art. 149, caput, da Constituição atribui à União a competência exclusiva para a instituição de contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais e econômicas. Essa regra contempla duas exceções, contidas no arts. 149, § 1º, e 149-A da Constituição. À exceção desses dois casos, aos Estados-membros não foi atribuída competência para a instituição de contribuição, seja qual for a sua finalidade. III - A competência, privativa ou concorrente, para legislar sobre determinada matéria não implica automaticamente a competência para a instituição de tributos. Os entes federativos somente podem instituir os impostos e as contribuições que lhes foram expressamente outorgados pela Constituição. IV - Os Estados-membros podem instituir apenas contribuição que tenha por finalidade o custeio do regime de previdência de seus servidores. A expressão "regime previdenciário" não abrange a prestação de serviços médicos, hospitalares, odontológicos e farmacêuticos.

Portanto, é certo que a contribuição para o regime de assistência médico-hospitalar não pode ser compulsória, mas facultativa, aderindo a tal regime os contribuintes que assim o desejarem.

Nesse contexto, não poderia o servidor público estadual permanecer cadastrado junto ao Iamspe, tal como vinha ocorrendo até a promulgação da Constituição Federal de 1988, visto que o decreto-lei 257/70, apesar de ainda vigente, não foi recepcionado pela nova ordem constitucional.

Sobre o tema o Tribunal de Justiça do Estado de São Paulo possui jurisprudência majoritária11 acerca de a cobrança compulsória exigida pelo Iasmpe ser inconstitucional.

MANDADO DE SEGURANÇA. IAMSPE. Contribuição compulsória inconstitucional. Possibilidade de escolha. Cessação dos descontos. Reexame necessário não provido. (...) Não há dúvida de que a contribuição questionada tem caráter compulsório para o custeio do sistema de saúde, não encontrando respaldo na Constituição Federal. Diferentemente da previdência social, que tem caráter contributivo e a filiação é obrigatória, a assistência social e os serviços públicos de saúde independem de contribuição à Seguridade Social, sendo prestados pelo Estado a quem deles necessitar, de acordo com o disposto no art. 196 e 203 da Constituição Federal.

Não há dúvida, portanto, da inconstitucionalidade da contribuição compulsória, devendo o desconto nos vencimentos do impetrante cessar imediatamente. (TJSP. Apelação 1042325-52.2016.8.26.0053. 10ª Câmara de Direito Público. Desembargador Relator: Paulo Galizia. Data de Julgamento: 5/3/18)

Como dito, a contribuição somente é válida quando de caráter facultativo e não obrigatório, como ocorre com o regramento do Iamspe.

Logo, os servidores da ativa que se sentem violados por estarem obrigados ao recolhimento da contribuição, nesse momento, devem pleitear judicialmente o cancelamento de sua inscrição12 e a consequente cessação dos descontos da contribuição na sua folha de pagamentos.

Diante de todo exposto, é importante que a legislação do Iamspe seja revista e atualizada pelo Legislativo e o próprio Executivo Estadual de modo a preservar o tratamento igualitário entre os servidores da ativa e os aposentados e deixar de onerar o Poder Judiciário, diante de patente violação constitucional já identificada pelos Tribunais Pátrios.

----------

1 http://www.iamspe.sp.gov.br/quem-somos/rede/

2 A mudança foi introduzida com o Projeto de Lei 529/20, projeto de ajuste fiscal do governo Dória, sancionado em 15 de outubro de 2020.

3 Artigo 3º, parágrafo único, do decreto-lei 257/70: “Os viúvos, companheiros e os inativos poderão solicitar a qualquer tempo, respectivamente, do falecimento do contribuinte e de sua aposentadoria, o cancelamento da inscrição como contribuinte.

4 STF. ADI 3918. Julgada em 09.06.2022

5 Art. 5º, inciso XX, da Constituição Federal.

6 Art. 3º, do decreto-lei 257/70

7 Art. 20, do decreto-lei 257/70

8 Com redação dada pela Emenda Constitucional 103/19

9 ADI 1920 MC, Relator: Nelson Jobim, Tribunal Pleno, julgado em 23/06/1999, DJ 20-09-2002 PP-00088 EMENT VOL-02083-02 PP-00287 RTJ VOL-00183-02 PP-00579

10 RE 573540, Relator: Gilmar Mendes, Tribunal Pleno, julgado em 14/04/2010, REPERCUSSÃO GERAL - MÉRITO DJe-105 DIVULG 10-06-2010 PUBLIC 11-06-2010 EMENT VOL-02405-04 PP-00866 RTJ VOL-00217-01 PP-00568 RT v. 99, n. 900, 2010, p. 175-184

11 TJ/SP. Reexame Necessário 0047855-30.2011.8.26.0053, julgado em 20.05.2013, pelo Desembargador Relator Urbano Ruiz da 10ª Câmara de Direito Público; Apelação 1042325-52.2016.8.26.0053, julgada em 05.03.2018, pelo Desembargador Relator Paulo Galizia da 10ª Câmara de Direito Público; Apelação 1007076-98.2020.8.26.0053, julgada em 14.12.2020, pelo Desembargador Relator Vicente de Abreu Amadei da 1ª Câmara de Direito Público.

12 A solicitação de cancelamento da inscrição junto ao órgão acarretará a perda do direito de assistência médico-hospitalar de forma irreversível.