CCJ da Câmara aprova admissibilidade da reforma tributária; texto segue para comissão especial

Para especialista, reforma deveria ocorrer a nível infraconstitucional.

Da Redação

quinta-feira, 23 de maio de 2019

Atualizado às 08:08

Nesta quarta-feira, 22, a CCJ da Câmara dos Deputados aprovou relatório pela admissibilidade da PEC 45/19, que estabelece uma reforma tributária. Agora, a matéria segue para uma comissão especial que irá analisá-la antes de seguir ao plenário da Casa.

O texto recebeu aval dos parlamentares após uma rápida tramitação, que contou com debates sobre as modificações do sistema tributário nacional. O especialista Alessandro Rostagno, do escritório Pieroti, Miguel, Rostagno & Guimarães e Souza Advogados Associados foi ouvido sobre a proposta em audiência pública.

PEC 45/19

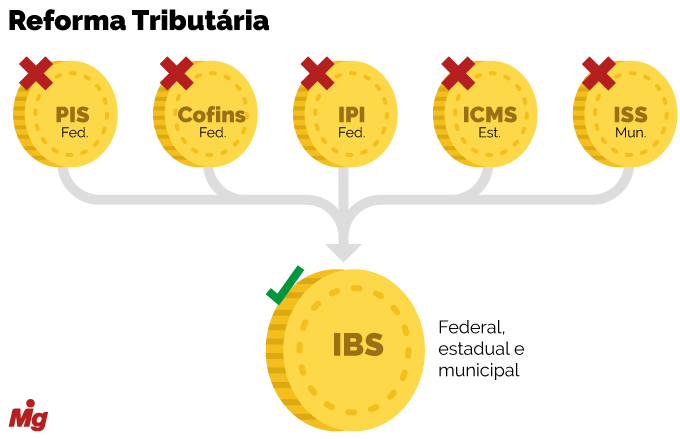

Um dos pontos previstos na proposta, de autoria do deputado Federal Baleia Rossi, determina o fim de três tributos Federais, um estadual e um municipal, que incidem sobre o consumo. São eles: o IPI, o PIS e a Cofins (Federais); o ICMS (estadual) e o ISS (municipal).

No lugar desses impostos, a PEC 45/19 cria o IBS - Imposto sobre Operações com Bens e Serviços, de competência dos municípios, dos Estados e da União, e cria um outro tributo sobre bens e serviços específicos, de competência apenas Federal.

No relatório aprovado pela CCJ, o relator da proposta na comissão, deputado Federal João Roma, entendeu que a composição de três alíquotas do IBS não coloca em risco o pacto federativo, já que cada ente - União, Estados e municípios - poderão fixar sua alíquota do tributo em valor diferente.

Em relação à distribuição da alíquota do IBS, previsto na reforma, o advogado especialista em Direito Tributário Kiyoshi Harada, do escritório Harada Advogados Associados, pontua que, mesmo que cada ente federativo tenha competência para alterar as alíquotas do imposto, a competência tributária será da União, por meio da criação de lei complementar que instituirá o Comitê Gestor Nacional integrado pelas entidades políticas tributantes.

Esse comitê, explica o tributarista, terá função de editar regulamento do IBS, de gerir a arrecadação centralizada, de estabelecer critérios de atuação dos entes políticos na fiscalização do imposto, de operacionalizar a distribuição da receita do IBS, além de representar judicial e extrajudicialmente a União, Estados, DF e municípios.

"Não é preciso ser um especialista para antever o caos legislativo que provocará a atribuição de competência normativa a um órgão administrativo que, certamente, produzirá, em escala industrial, portarias, pareceres normativos, instruções, circulares, avisos etc. A atribuição de representação judicial a esse Comitê Gestor, também, mostra-se bastante problemática."

Reforma radical

Para Harada, o Brasil não precisa de uma "reforma tributária radical" como a que está prevista na PEC 45/19. E, ao contrário do que afirmou o relator da CCJ da Câmara em seu parecer, o especialista acredita que a proposta "coloca de cabeça para baixo o Sistema Tributário Nacional vigente, que está fundado no princípio federativo protegido em nível de cláusula pétrea".

De acordo com Harada, a complexidade do sistema não reside e nunca residiu na Constituição Federal e, em que pese a boa intenção do autor da PEC 45/19, o ideal seria deixar para outro momento "essa proposta inovadora de reforma radical" e partir para uma reforma no nível infraconstitucional.

"O que burocratiza o Sistema é a legislação infraconstitucional, notadamente, os atos complementares referidos no art. 100 do CTN, que são editados em escala industrial e com inusitado sadismo burocrático, que infernizam a vida dos contribuintes, tomando deles cerca de 2.600 horas anuais para cumprir todas as obrigações tributárias."

Segundo Kiyoshi Harada, a eventual aprovação da PEC 45/19 trará uma complexidade muito grande da legislação tributária, desencadeando uma série de problemas novos a serem dirimidos pelo Poder Judiciário. Isso porque, conforme o especialista, a reforma é uma tarefa árdua, que envolve a necessidade de conhecer, em profundidade, o sistema jurídico-constitucional peculiar do Estado.

"(A reforma) requer, também, que o autor ou autores da proposta conheçam a fundo a jurisprudência dos Tribunais Superiores, detectando os pontos mais polêmicos que estão ocupando 60% do espaço do Judiciário só com questões tributárias, a fim de propor alterações para eliminar o foco dessas discussões intermináveis que estão se multiplicando em proporções dantes nunca vistas. Logo, o STF estará se ocupando exclusivamente com questões tributárias."

Harada ressalta que reduzir a quantidade de tributos não é sinônimo de simplificação tributária, e que a convivência entre o sistema tributário atual e o novo implicará o aumento da carga tributária, "exatamente, ao contrário do enunciado pelos seus defensores".

"Positivamente, este não é o momento adequado para fazer experiência com novo Sistema Tributário que eleva a carga tributária e burocrática e põe por terra noções e conceitos tributários consolidados, à dura pena, pela doutrina e jurisprudência de nossos tribunais", afirma.

Harada salienta ainda que o foco da reforma tributária deve ser o de aprimorar o sistema tributário existente, sem destruí-lo, e pondera que é imperativo que se mude o hábito de conferir solução legislativa a todos os entraves que surgem no dia a dia, muitos deles decorrentes de inaplicação de preceitos legais e constitucionais.

"Nenhuma norma jurídica é auto-operativa. Alguém precisa arregaçar as mangas e botar a mão na massa. É preciso trabalhar mais e legislar menos. É preciso mudar a cultura do descumprimento de normas legais e constitucionais para a cultura da obediência às leis, começando pelo Estado que as elabora."