Das armadilhas dos planos coletivos

Na ordem do dia está a discussão sobre a nova resolução da ANS que trata das regras de portabilidade. Sem embargo de seu valor, essa resolução não se debruçará sobre um segmento crucial no ramo dos seguros de saúde: os planos coletivos.

terça-feira, 17 de fevereiro de 2009

Atualizado em 16 de fevereiro de 2009 13:17

Das armadilhas dos planos coletivos

Renata Vilhena Silva*

Thiago Lopes de Amorim**

Na ordem do dia está a discussão sobre a nova resolução da ANS que trata das regras de portabilidade. Sem embargo de seu valor, essa resolução não se debruçará sobre um segmento crucial no ramo dos seguros de saúde: os planos coletivos.

Na ordem do dia está a discussão sobre a nova resolução da ANS que trata das regras de portabilidade. Sem embargo de seu valor, essa resolução não se debruçará sobre um segmento crucial no ramo dos seguros de saúde: os planos coletivos.

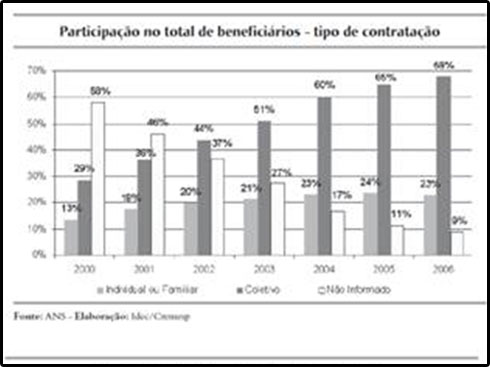

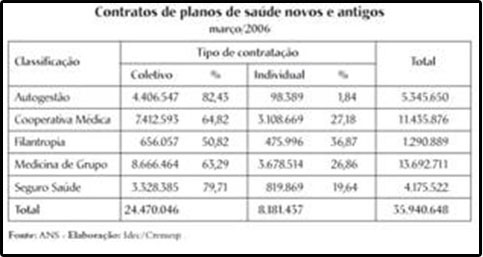

Planos de saúde coletivos são, em suma, aqueles que possuem um intermediário (empresa, sindicato, associação, fundação) entre a operadora e o consumidor final. De acordo com a ANS, levando-se em consideração os contratos de seguro saúde firmados a partir de 1999, quando entrou em vigor a Lei dos Planos de Saúde (9.656/98 - clique aqui), aproximadamente 75% deles são coletivos. Numa contagem geral, admitindo-se também os contratos anteriores a essa lei, tem-se a seguinte porcentagem: 68% coletivos, 23% individuais e 9% sem identificação do tipo de instrumento.

Entre esses planos, mormente aqueles acordados desde 1999, encontram-se os chamados falsos ou pseudo-coletivos, dos quais são beneficiárias famílias ou pequenos grupos de pessoas com inscrição no CNPJ. Na realidade, representam uma imposição das seguradoras para aceitarem esses clientes. Acontece que os reajustes estipulados para esses contratos são altamente arbitrários, pois não estão sob o controle da ANS, um dos vários reveses característico de um contrato de plano coletivo.

Essa lacuna da supervisão da agência reguladora é conseqüência de uma liminar concedida pelo STF, por meio da qual foi suspensa, por exemplo, a necessidade de prévia autorização da agência para aplicação de qualquer aumento por mudança de faixa etária para maiores de 60 anos.

A grande artimanha, de que lançam mão as seguradoras, para comercializar esses planos, é oferecê-los a um preço, consideravelmente, mais baixo ao consumidor, se comparado ao custo de um plano individual. Não foi por acaso que essa segmentação apresentou alavancado avanço após a Lei 9.656/98 (ver gráficos ).

Como se vê, a ANS, para elaborar sua nova resolução sobre os direitos de portabilidade, não levou em consideração os anseios manifestados pelos consumidores na consulta pública promovida pela própria agência. O IDEC, por exemplo, em carta ao órgão, considerou que "a regulamentação de planos coletivos obrigatoriamente deve tratar não só do fenômeno conhecido como 'falsa coletivização' como também de reajustes e rescisão unilateral de contrato", e ainda que "reafirma seu posicionamento no sentido de que o reajuste anual de tais contratos deve ser regulado pela ANS, preferencialmente baseado em um índice oficial de inflação."

Entretanto, mesmo os planos coletivos firmados antes de 1999, ainda que não possuam interveniência da ANS, no que tange os reajustes, são regidos pelo Código de Defesa do Consumidor (clique aqui) e pelo Estatuto do Idoso (clique aqui), quando for o caso, o que permite ao segurado ter um incomensurável suporte legal para garantir seus direitos frente aos abusos das operadoras.

É notória a tendência de eliminação dos planos individuais, pois as seguradoras entendem que, desfazendo-se dessa carteira, estarão livres de rígidos ditames legais e, conseguintemente, auferirão mais lucros. Contudo, a legislação consumerista é bastante para amparar todos os beneficiários de seguro-saúde. Não obstante, a nova resolução da ANS, que versa sobre as novas regras de portabilidade, para otimizar o direito desses consumidores, deveria incidir sobre os contratos coletivos e pseudo-coletivos, fornecendo-lhes artifício para se livrarem o quanto antes de tais amarras.

__________________

*Advogada do escritório Vilhena Silva Sociedade de Advogados, membro do Health Lawyers e do Conselho Cientifico da Ação Solidária Contra o Câncer Infantil.

**Advogado do escritório Vilhena Silva Sociedade de Advogados

_________________