O Mercado de Capitais no Brasil

Em razão do estouro das contas públicas ano após ano, e da constante emissão de novos títulos públicos, principalmente no mercado interno, o mercado de capitais no Brasil transformou-se em mero agente de captação do Governo que inunda o mercado com os títulos da dívida pública.

terça-feira, 29 de outubro de 2002

Atualizado em 1 de abril de 2003 11:49

O MERCADO DE CAPITAIS NO BRASIL

Um ano após a Lei 10.303 de 31.10.2001 ("Lei 10.303/01"), que trouxe alterações importantes à Lei 6.404 de 15.12.1976 ("Lei das Sociedades por Ações")

João Woiler*

INTRODUÇÃO

1. - No próximo dia 31.10.2002 fará um ano da promulgação da Lei nº 10.303 de 31.10.2001, que introduziu importantes conceitos de boa governança corporativa no direito de empresa, e que teve por intenção reforçar e dar um novo alento ao mercado de capitais no Brasil.

2. - A análise que segue demonstra que as alterações na legislação apesar de bem intencionadas não tiveram o resultado esperado, e que somente a Reforma Previdenciária e Fiscal serão capazes de permitir a formação de um mercado de capitais no Brasil.

O Mercado de Capitais do Brasil em números

Capitalização e número de empresas listadas na BOVESPA

3. - Comparado aos mercados norte-americano e britânico, o mercado de capitais no Brasil é proporcionalmente pequeno em relação ao tamanho da economia. Enquanto nos Estados Unidos e no Reino Unido o valor total do mercado de capitais é maior que o valor do respectivo Produto Interno Bruto ("PIB") anual, no Brasil esse valor é inferior a um terço do PIB. O mercado de capitais no Brasil é pequeno não só em razão do tamanho de sua economia mas principalmente por questões estruturais.

4. - Após a adoção do Plano Real em 1994, o mercado de capitais no Brasil viveu anos de crescimento e euforia, mas hoje está minguando e luta para sobreviver. Em 15.10.2002, o valor de mercado das empresas listadas na BOVESPA era de apenas US$ 95.37 bilhões, tendo atingido US$ 255.4 bilhões em 1997, cinco anos atrás, momento em que atingiu o seu ponto mais alto. Outro fator preocupante é o número de empresas listadas na BOVESPA, que também está em declínio, sendo que, apenas 406 empresas estavam listadas na BOVESPA em 15.10.2002, após ter atingido 582 em 1994 e 599 em 1998.

|

Capitalização e No. de Empresas Listadas na BOVESPA |

Ano

No. de Empresas

Listadas

Valor de Mercado

US$ bilhões

1994

582

189.05

1995

577

147.56

1996

589

216.92

1997

595

255.40

1998

599

160.88

1999

534

228.53

2000

495

225.52

2001

470

185.44

2002*

406

95.37

Fonte: BOVESPA

(*) Referente ao dia 15.10.2002

Volume negociado em US$ na BOVESPA

5. - O volume das ações negociadas na BOVESPA em US$ nos anos após o Plano Real apresentou uma enorme volatilidade, mas no ano de 2001 teve o menor volume em 8 anos, e no ano de 2002 mantém a curva descendente.

|

Volume Negociado na BOVESPA |

Ano

Volume (US$ bilhões)

1994

88.20

1995

69.44

1996

97.76

1997

191.09

1998

139.97

1999

85.49

2000

101.72

2001

65.26

2002*

41.30

Fonte: BOVESPA

(*) Referente ao dia 15.10.2002

Volume negociado em US$ na NYSE de American Depositary Receipt ("ADR") de emissão de empresas brasileiras

6. - Parte da perda no volume negociado na BOVESPA se deve à transferência da negociação de ações da BOVESPA para a NYSE através da emissão de ADR por empresas brasileiras. Essa transferência se deu por diversas razões, destacando-se a necessidade de encontrar novos investidores no mercado internacional, de se obter visibilidade internacional, e em razão do custo inferior de transação na NYSE principalmente depois da incidência da CPMF nos negócios efetuados no Brasil. Não obstante a transferência de negócios da BOVESPA para a NYSE, o volume negociado de ADR brasileiros na NYSE também vem caindo após ter seu auge em 1998, e mantém queda em 2002.

|

Volume Negociado de ADR de emissão de empresas brasileiras na NYSE |

Ano

Volume (US$ bilhões)

1994

0.268

1995

2.19

1996

25.80

1997

83.26

1998

94.91

1999

52.82

2000

69.36

2001

36.35

2002*

21.50

Fonte: BOVESPA

(*) Referente ao dia 1.8.2002

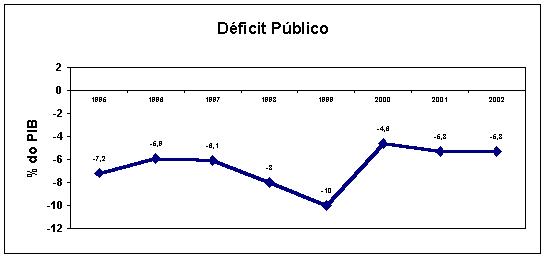

O persistente Déficit Público como causa do declínio do Mercado de Capitais no Brasil

7. - A razão preponderante do declínio do mercado de capitais no Brasil não foi a CPMF, ou a desvalorização do Real em 1999, ou lacunas na lei societária, mas tão somente o persistente déficit público do Governo brasileiro, englobando Municípios, Estados e a União.

8. - O Governo brasileiro, por razões históricas e políticas, gasta mais do que arrecada, e desde a adoção do Plano Real em 1994 não tem se utilizado do recurso de emitir dinheiro para cobrir esse rombo. A emissão de dinheiro para cobrir o déficit público era a causa primária da inflação pré-Real e com a estabilização deixou de ser utilizada. Para cobrir o déficit público, o Governo passou a emitir títulos da dívida pública captando a poupança brasileira e grande parte da poupança externa que veio ao Brasil para financiar seus gastos. O dinheiro poupado pelos brasileiros e o investimento externo recorde que o País recebeu na década de 90, ao invés de serem canalizados para o setor produtivo através do mercado de capitais foram utilizados para pagar as contas do Governo, seja a conta de juros, seja a conta da previdência, seja a conta do custeio da máquina.

O Mercado de Capitais transformado em mero financiador do Governo

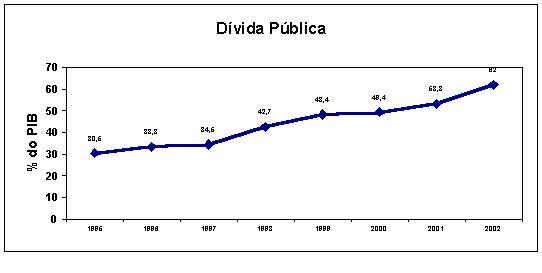

9. - Em razão do estouro das contas públicas ano após ano, e da constante emissão de novos títulos públicos, principalmente no mercado interno, o mercado de capitais no Brasil transformou-se em mero agente de captação do Governo que inunda o mercado (crowd out the market) com os títulos da dívida pública. Esse processo pode ser acompanhado pelo gráfico do crescimento do endividamento do Governo que vem crescendo ano a ano, e em 2002 já está acima de 60% do PIB.

Fonte: Banco Central do Brasil

Lei das SOCIEDADES POR AÇÕES

10. - A promulgação da Lei 10.303/01, que trouxe modificações significativas à Lei das Sociedades por Ações, as regras de boa prática de governança corporativa contidas no Novo Mercado desenvolvido pela BOVESPA, e o esforço da CVM de zelar pela proteção dos interesses dos acionistas minoritários, são bons exemplos de que o ambiente legal e fiscalizatório é favorável ao desenvolvimento do mercado de capitais no Brasil.

11. - Se por um lado o ambiente legal e fiscalizatório é favorável, por outro lado representa custo para as empresas e para os controladores, que terão de decidir se vale ou não manter o capital aberto em um mercado ilíquido. Com o déficit público consumindo todos os recursos disponíveis no mercado, muitas empresas simplesmente preferem fechar o capital ao ver suas ações sendo vendidas a valores inexpressivos pela absoluta falta de liquidez no mercado.

Ações para revigorar o Mercado de Capitais no Brasil

Reduzir o déficit público

12. - O processo de revitalização do mercado de capitais no Brasil passa necessariamente pela redução do déficit público. A legislação brasileira em vigor é moderna, e até para que seja testada, e as necessidades de mudanças sejam sentidas e entendidas, o mercado precisa existir. Nada acontecerá sem que haja o imediato reinício do processo de reformas como a Reforma das Previdências Pública e Privada, Reforma Administrativa, Reforma da Lei de Falências, Reforma do Poder Judiciário, Reforma Eleitoral, e por fim a Reforma Tributária. Enfim, falta fazer muita coisa para controlar as finanças públicas e permitir ao País voltar a investir, crescer e ter um mercado de capitais forte e com influência decisiva no seu desenvolvimento.

______________________________________

*

associado do escritório Pinheiro Neto Advogados, coordenado por C. Beatriz Padovan Pacheco, integrantes da Área Empresarial.* Este Memorando foi redigido meramente para fins de informação e debate, não devendo ser considerado uma opinião legal para qualquer operação ou negócio específico.

Ó

2002. Direitos Autorais reservados a Pinheiro Neto Advogados.

_______________________