Atualização do valor de imóveis pode reduzir alíquota de impostos na venda

A lei 14.973 permite a atualização do valor de imóveis com alíquotas reduzidas, beneficiando proprietários ao reduzir o imposto sobre ganho de capital até 2024.

sexta-feira, 27 de setembro de 2024

Atualizado em 26 de setembro de 2024 11:18

Empresas e pessoas físicas proprietárias de imóveis agora têm a possibilidade de reduzir o valor do imposto a ser pago na venda do bem. Publicada pelo governo federal, a lei 14.973 prevê, entre outros pontos, a atualização de valor de bens imóveis, com incidência de ganho de capital, e alíquotas proporcionalmente menores do que as alíquotas padrão, caso tal atualização ocorra até 15 de dezembro de 2024.

Hoje a pessoa física é tributada de 15% a 22,5% sobre o ganho de capital correspondente à diferença entre o valor do imóvel declarado e o valor a venda. A pessoa jurídica é tributada em 15%, podendo incorrer no adicional de 10% a depender do faturamento, acrescido de 9% de CSLL.

Regime Excepcional

A nova lei permite a aplicação de uma alíquota de 4% para as pessoas físicas, e uma alíquota de 10% para as pessoas jurídicas, proporcionalmente ao período transcorrido entre o reconhecimento do ganho e a venda:

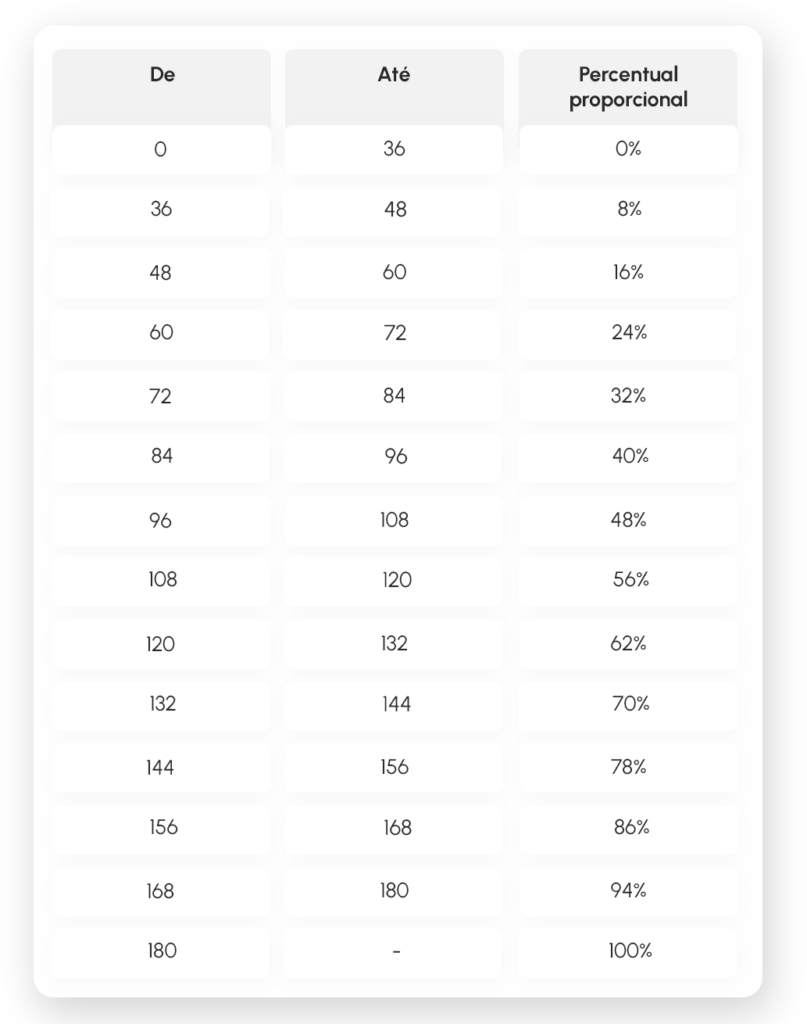

Como fica o percentual proporcional?

Como fica o percentual proporcional?

A alíquota reduzida aprovada incide proporcionalmente ao período transcorrido entre o reconhecimento do ganho e a venda, conforme abaixo:

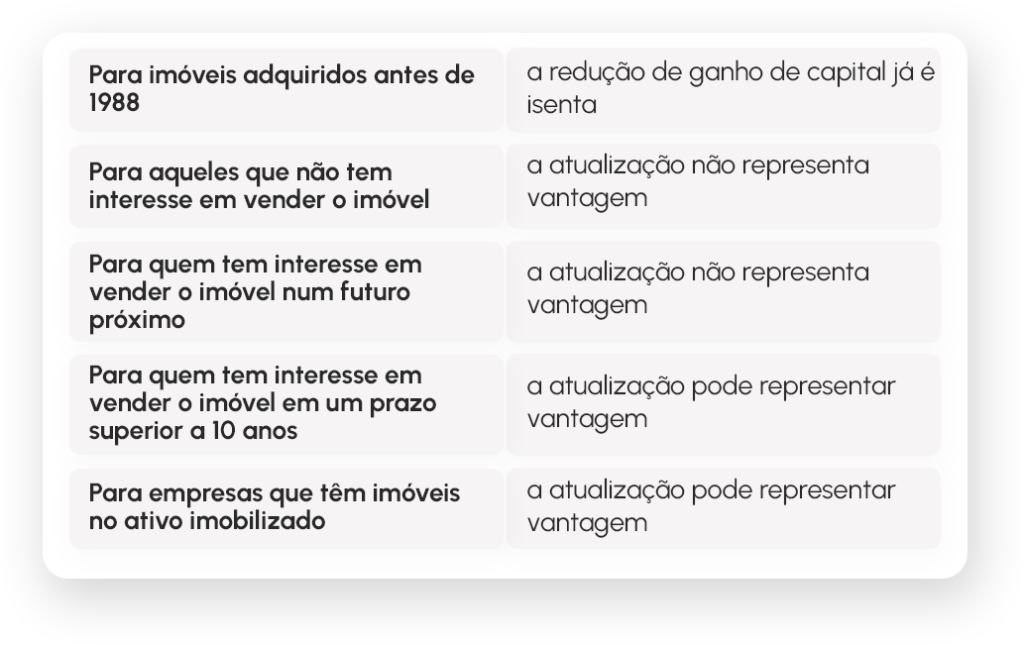

Vale a pena atualizar o valor dos imóveis?

Vale a pena atualizar o valor dos imóveis?

A proporcionalidade da alíquota excepcionalmente admitida pela lei deve ser levada em conta para que se analise se o reconhecimento do ganho será favorável ou não ao contribuinte.

Em linhas gerais, os pontos abaixo devem ser considerados:

Ganho de capital na constituição de holdings

Ganho de capital na constituição de holdings

Frequentemente, na constituição de holdings patrimoniais, questiona-se se é interessante reconhecer o ganho de capital antes da efetiva constituição, ou seja, enquanto o imóvel ainda é de titularidade da pessoa física. Tal questionamento deve ser cuidadosamente analisado, em especial devido à tributação distinta do ganho de capital entre a pessoa física e a pessoa jurídica.

A redução proporcional das alíquotas é um instrumento que deve ser considerado com atenção no cenário atual, para que a ferramenta seja utilizada de maneira a beneficiar a constituição de sociedades empresárias gestoras de imóveis.

A nova legislação apresenta uma janela de oportunidade para análise da situação patrimonial, e, em determinados casos, reconhecimento o ganho de capital. Ela pode fornecer vantagens ao contribuinte, em especial para aqueles que têm interesse de utilizar um conjunto de imóveis para constituir uma empresa para administrá-los. A determinação se o reconhecimento do ganho é vantajoso ou não vantajoso dependerá da análise em concreto e da projeção de cenários sobre o conjunto de imóveis em questão.

Pedro Felipe de Matos Moraes

Advogado e coordenador da área Societária no Martinelli Advogados.