Decreto 12.175/24: Quotas diferenciadas de depreciação acelerada

Em 28/5/24, foi publicada a lei 14.871/24, autorizando depreciação acelerada para equipamentos novos em certas atividades econômicas.

quarta-feira, 18 de setembro de 2024

Atualizado em 17 de setembro de 2024 12:04

Em 28/5/24, foi publicada a lei 14.871/24 que, no inciso I de seu art. 1º, autorizou a concessão de quotas diferenciadas de depreciação acelerada para máquinas, equipamentos, aparelhos e instrumentos novos destinados ao ativo imobilizado e empregados em determinadas atividades econômicas que deverão ser disciplinadas em norma infralegal regulamentar.

Por essa razão, em 12/9/24, foi publicado o decreto presidencial 12.175/24, que se presta a regulamentar a concessão das quotas diferenciadas de depreciação acelerada acima mencionada.

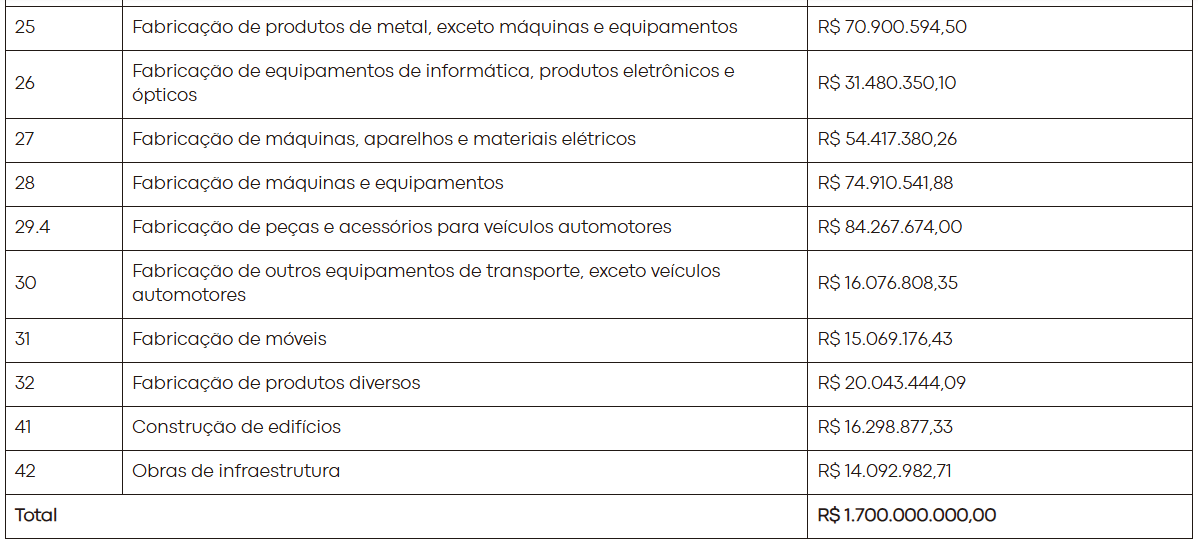

Inicialmente, no anexo I do decreto, tem-se a listagem das atividades econômicas autorizadas ao aproveitamento das quotas diferenciadas, bem como o limite máximo de renúncia tributária anual por atividade econômica. Quais sejam:

Apesar de o decreto ser para regulamentar o tema, não foi trazido o rol de bens que poderá ser objeto de depreciação acelerada. A norma delegou a ato conjunto do Ministro do Desenvolvimento, Indústria, Comércio e Serviços e do Ministro da Fazenda, que relacionarão as máquinas, os equipamentos, os aparelhos e os instrumentos que poderão ser objeto da depreciação acelerada.

Para fruição do benefício, o contribuinte:

- Terá de se habilitar perante a RFB - Receita Federal do Brasil;

- Terá de estar sujeito à tributação com base no lucro real;

- Ter sua atividade relacionada no rol acima reproduzido;

- Estar em situação de regularidade fiscal junto à RFB;

- Não poderá ter sido condenado em ações de improbidade administrativa;

- Não poderá ter registro de créditos não quitados de órgãos e de entidades públicas federais;

- Não poderá ter sido alvo de sanções penais e administrativas decorrentes de condutas e de atividades lesivas ao meio ambiente;

- Não poderá possuir débitos com o FGTS - Fundo de Garantia do Tempo de Serviço;

- Não poderá possuir registros ativos no CNEP - Cadastro Nacional de Empresas Punidas, decorrentes da prática de atos lesivos à Administração Pública, nacional ou estrangeira.

O Ministério do Desenvolvimento, Indústria, Comércio e Serviços poderá estabelecer requisitos adicionais para a fruição do benefício, como promoção da indústria nacional, sustentabilidade e agregação de valor ao país.

Os benefícios fiscais serão acompanhados pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços, sendo que a RFB fornecerá dados trimestrais ao Ministério que, assim, divulgará as informações disponíveis para acompanhamento, controle e avaliação. Para tanto, os dois órgãos poderão editar normas complementares, bem como realizar auditorias e fiscalizações.

Sérgio Grama Lima

Sócio no Leite, Tosto e Barros - Advogados Associados.

Bruno Romano

Sócio do escritório Leite, Tosto e Barros Advogados; Professor IBET e Mackenzie; Mestre Dir. Tributário no IBET; Pós-Graduado Dir. Tributário no IBDT; Graduado em Direito no Mackenzie.