Estrutura de formação dos cálculos trabalhistas

É bastante difícil encontrar um bom caminho de estudo quando o assunto trata dos reflexos ou médias nos cálculos trabalhistas. Tentamos preparar aqui um roteiro assertivo, mas, ao mesmo tempo, completo sobre esse assunto.

quinta-feira, 29 de agosto de 2024

Atualizado em 28 de agosto de 2024 10:50

1. Introdução

A formação dos cálculos trabalhistas não é tarefa das mais fáceis, posto que muitos dos regramentos aplicáveis a uma parte dos procedimentos têm origem na jurisprudência, e não na legislação.

É claro que o pagamento dos direitos dos empregados encontra espaço claro na legislação, como é o caso, por exemplo, das férias (CLT, arts. 142 e seguintes) ou do 13º salário (lei 4.090/62).

O cálculo e o pagamento dos chamados "reflexos de praxe", expressão essa comumente encontrada em demandas trabalhistas, por outro lado, tem um caminho de aprendizagem bem mais tortuoso.

2. Verbas principais e verbas acessórias

O melhor entendimento daquilo que representa uma 'verba principal' e uma 'verba acessória' passa, necessariamente, pelos conceitos da base de cálculo do direito trabalhista e dos reflexos ou médias que essa mesma parcela pode gerar.1

A existência de algo acessório pressupõe a existência de um elemento principal, sendo que esse reflexo ou essa média - acessório, diga-se - não está considerado no montante tido como fundamental (ou principal).

De forma semelhante ao contexto tributário, a base no cálculo trabalhista representa a grandeza monetária advinda como direito do trabalhador a cargo do empregador.

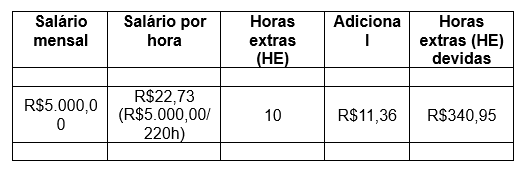

O pagamento das horas extras, por exemplo, advém da Constituição Federal e da CLT. Na CLT, o cálculo desse pagamento está assim ementado:

"Art. 59.(...)

§ 1º A remuneração da hora extra será, pelo menos, 50% superior à da hora normal". (destaque nosso - d.n.)

Na prática, considerando-se um empregado com salário-base de R$5.000,00 por mês e jornada de trabalho de 220 horas mensais, com 10 horas extras e adicional de 50%, teríamos o seguinte:

No caso das horas extras, a verba principal é o pagamento da hora trabalhada com o adicional de, pelo menos, 50% (R$340,95).

Essa hora extra, que é a verba principal, alavancará o pagamento de outras verbas acessórias. É o caso, por exemplo, do reflexo/média no pagamento do DSR - Descanso Semanal Remunerado, disposto na lei 605/49:

"Art. 7º A remuneração do repouso semanal corresponderá:

- para os que trabalham por dia, semana, quinzena ou mês, à de um dia de serviço, computadas as horas extraordinárias habitualmente prestadas;

- para os que trabalham por hora, à de sua jornada normal de trabalho, computadas as horas extraordinárias habitualmente prestadas". (d.n.)

Para quem trabalha por mês, o valor do DSR equivalerá a 1 dia de trabalho majorado pelas horas extras habitualmente prestadas. Lembre-se que o DSR é dia destinado ao descanso, como bem estabelece a lei 605/49:

"Art. 1º Todo empregado tem direito ao repouso semanal remunerado de vinte e quatro horas consecutivas, preferentemente aos domingos e, nos limites das exigências técnicas das empresas, nos feriados civis e religiosos, de acordo com a tradição local".

A duração do DSR será sempre de 24 horas consecutivas, como bem acompanha a CLT.

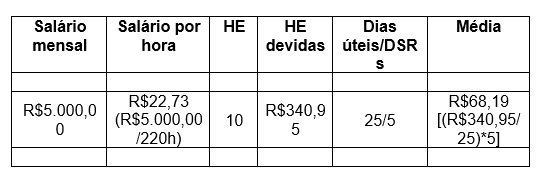

Sempre que houver o pagamento habitual de horas extras, a média física desse pagamento deverá incorporar o pagamento do DSR. Considerando-se o exemplo acima e o mês de junho de 2024, teríamos o seguinte:

A princípio, o DSR equivaleria a apenas R$166,67 a cada dia de repouso (R$5.000,00/30 dias), totalizando R$833,33 (R$166,67 x 5 dias) nos 5 dias do mês de junho/24.

Com o pagamento da média das horas extras habituais, entretanto, totalizará R$901,52 (R$833,33 + R$68,19).

Esse cálculo das médias das horas extras habitualmente prestadas se dá sempre pela média física. Confira-se, nesse sentido, súmula do TST:

"347. Horas extras habituais. Apuração. Média física. (mantida - Res. 121/03, DJ 19, 20 e 21.11.03)

O cálculo do valor das horas extras habituais, para efeito de reflexos em verbas trabalhistas, observará o número de horas efetivamente prestadas e a ele aplica-se o valor do salário-hora da época do pagamento daquelas verbas". (d.n.)

'Média física', como bem indica a expressão, refere-se ao contexto probatório ou documental em si. Neste caso, a apuração das horas extras ocorre com base nos meses em que são apresentados os cartões ponto.

Apresentados os cartões de ponto, considera-se todas as horas extras trabalhadas, ainda que superiores ao limite de 2 horas diárias. Vide súmula do TST:

"376. Horas extras. Limitação. Art. 59 da CLT. Reflexos. (conversão das Orientações Jurisprudenciais nºs 89 e 117 da SDI-I - Res. 129/05, DJ 20, 22 e 25.4.05)

- A limitação legal da jornada suplementar a duas horas diárias não exime o empregador de pagar todas as horas trabalhadas. (ex-OJ SDI-I 117 - Inserida em 20.11.97)

- O valor das horas extras habitualmente prestadas integra o cálculo dos haveres trabalhistas, independentemente da limitação prevista no "caput" do art. 59 da CLT. (ex-OJ SDI-I 89 - Inserida em 28.4.97)" (d.n.)

Note-se que a média das horas extras habituais considerou o número de dias úteis e os domingos e feriados do mês de junho de 2024 (base mensal).

A estruturação dessa média considerando-se uma base mensal - e não bimestral ou mesmo anual, por exemplo - é estabelecida não apenas na alínea 'a' do art. 7º da lei 605/49, como também no fato de os pagamentos serem feitos aos empregados mensalmente, no máximo (CLT, art. 459, §1º).

3. Os lapsos temporais

Não obstante tratarmos aqui de um reflexo calculado sobre base mensal, é fato que os elementos práticos desses exemplos também nos propiciam uma visão temporal diária e até semanal. De certo, o valor do DSR equivalerá a 1 dia de trabalho.

Logo, considerando-se os exemplos sobreditos, o DSR equivaleria a apenas R$166,67 a cada dia de repouso (R$5.000,00/30 dias), totalizando R$833,33 (R$166,67 x 5 dias) nos 5 dias do mês de junho de 2024.

Com o pagamento da média das horas extras habituais, entretanto, totalizará R$901,52 (R$833,33 + R$68,19). As horas extras alavancam, portanto, um reflexo adicional de R$13,64 por dia de descanso/semana (R$68,19/5 dias).

A visão mensal se dá pelo simples fato de o pagamento ocorrer, geralmente, em base mensal.

Além dessas visões diária, semanal e mensal, há também o cálculo do reflexo sobre base anual.

No caso das horas extras, essa média física, escorada no contexto probatório-documental, considerará, como regra geral, o volume de horas trabalhadas nos últimos 12 meses (média duodecimal).

Essa regra de conduta, no caso das férias, é indicada pela própria CLT:

"Art. 142. O empregado perceberá, durante as férias, a remuneração que lhe for devida na data da sua concessão.

(...)

§ 3º Quando o salário for pago por porcentagem, comissão ou viagem, apurar-se-á a média percebida pelo empregado nos 12 meses que precederem à concessão das férias.

(...)

§ 5º Os adicionais por trabalho extraordinário, noturno, insalubre ou perigoso serão computados no salário que servirá de base ao cálculo da remuneração das férias.

§ 6º Se, no momento das férias, o empregado não estiver percebendo o mesmo adicional do período aquisitivo ou quando o valor deste não tiver sido uniforme, será computada a média duodecimal recebida naquele período, após a atualização das importâncias pagas, mediante incidência dos percentuais dos reajustamentos salariais supervenientes. (Artigo com redação determinada no decreto-lei 1.535, de 13.4.77, DOU 13.4.77, em vigor no dia 1.5.77)" (d.n.)

A técnica do cálculo duodecimal firmada para as férias é estendida a todos os outros reflexos. É o caso da indenização no contrato por prazo determinado (CLT, art. 478, parágrafos 4º), aviso prévio (CLT, art. 487, parágrafos 3º e 5º) e até do décimo terceiro salário (decreto 10.854/21, art. 77).

Importante destacarmos aqui a ideia maior: essas verbas acessórias, tidas como reflexos, acomodam critérios de cálculos diários, semanais, mensais e até anuais.

O inverso, entretanto, não é verdadeiro, caso se altere essa linha temporal crescente. Confira-se súmula do TST indicando que um pagamento mensal não traz qualquer reflexo em um pagamento diário/semanal:

"225. Repouso semanal. Cálculo. Gratificações por tempo de serviço e produtividade. (mantida - Res. 121/03, DJ 19, 20 e 21.11.03)

As gratificações por tempo de serviço e produtividade, pagas mensalmente, não repercutem no cálculo do repouso semanal remunerado".

Da mesma forma, o pagamento do adicional de insalubridade:

"OJ 103 da SDI do TST. Adicional de insalubridade. Repouso semanal e feriados. (nova redação, DJU 20.4.05)

O adicional de insalubridade já remunera os dias de repouso semanal e feriados".

Como dito inicialmente, todo esse contexto está sedimentado na jurisprudência, especificamente em súmulas do TST: 45 (horas extras no 13º salário); 60 (adicional noturno no salário); 115 (horas extras nas gratificações semestrais); 132 (adicional de periculosidade nas horas extras); 139 (adicional de insalubridade no salário); 226 (gratificação por tempo de serviço nas horas extras); 240 (adicional por tempo de serviço na gratificação); 247 (quebra de caixa no salário); 264 (composição das horas extras); 354 (gorjetas no salário); e 376 (horas extras nos haveres trabalhistas).

Desse contexto jurisprudencial, o mais emblemático é certamente a OJ - Orientação Jurisprudencial da SDI - Seção de Dissídios Individuias do TST:

"394. REPOUSO SEMANAL REMUNERADO. INTEGRAÇÃO DAS HORAS EXTRAS. REPERCUSSÃO NO CÁLCULO DAS FÉRIAS, DÉCIMO TERCEIRO SALÁRIO, AVISO PRÉVIO E DEPÓSITOS DO FGTS.

- A majoração do valor do repouso semanal remunerado, decorrente da integração das horas extras habituais, deve repercutir no cálculo, efetuado pelo empregador, das demais parcelas que têm como base de cálculo o salário, não se cogitando de bis in idem por sua incidência no cálculo das férias, da gratificação natalina, do aviso prévio e do FGTS;

- O item I será aplicado às horas extras trabalhadas a partir de 20/3/23".

A antiga redação da OJ SDI-1 394 estabelecia que a majoração do valor do DSR, em virtude da integração de horas extras habituais, não repercutia nas demais verbas trabalhistas, como férias, 13º salário, FGTS e outras.

No entanto, em virtude de confronto entre a antiga redação da OJ SDI-I 394 com a súmula 19 do TRT-5, a 6ª turma do TST decidiu submeter o tema à sistemática dos Recursos Repetitivos.

O TST, então, alterou a redação da OJ 394, e fixou tese jurídica ao Tema Repetitivo 9 (de observância obrigatória), no sentido de que a majoração do valor dos DSRs em virtude de horas extras habituais integradas ao DSR geram reflexos nas demais verbas trabalhistas. Ainda, dispôs que esse novo entendimento será aplicado apenas às horas extras trabalhadas a partir de 20.3.23.

A partir de então, tornou-se realmente importante segregar nos sistemas de folhas de pagamentos os valores pagos a título de DSR daqueles relacionados aos reflexos. De fato, apenas esses reflexos irão repercurtir nos demais cálculos trabalhistas.

4. Conclusão

Como se pôde observar, a formação dos cálculos trabalhistas requer grande atenção, seja por conta do contexto legal envolvido, seja à vista da malha jurisprudencial permeando o assunto.

O relevante é se ter um sistema de folha de pagamento bem parametrizado, não apenas por conta de todos esses detalhes, mas também dos valores envolvidos.

Esses reflexos, acessórios que acompanham os principais, também servem como bases de cálculo das contribuições previdenciárias, das contribuições sociais de Terceiros, do imposto de renda e do Fundo de Garantia do Tempo de Serviço.

Cada verba trabalhista possui sua própria base de cálculo e é relativamente comum que uma mesma verba seja base de cálculo de mais de uma parcela.

1 JOSÉ APARECIDO DOS SANTOS. Curso de Cálculos de Liquidação Trabalhista. Curitiba: Juruá, 2010, p. 86 e seguintes.

Marcel dos Santos Cordeiro

Sócio responsável pelas áreas de Trabalho e Previdência de RVC Advogados. Doutor e Mestre em Direito Previdenciário pela PUC-SP. MBA na FGV-SP. Especialização na PUC-SP. Advogado e Administrador.

Rodrigo Gonzaga de Oliveira

Advogado do RVC Advogados. Especialista em Direito do Trabalho e Previdenciário pela FGVLaw/SP. Extensão em planejamento Contábil Tributário pela PUC/SP e Extensão em Direito Previdenciário pelo IBDT.

Renata Passos Tavares de Toledo

Advogada do RVC Advogados. Atuação em Direito do Trabalho e Previdenciário. Especializando em Direito Previdenciário pela PUCRS.