A lei 14.095/24 e a correção de dívidas civis com a taxa Selic

A metodologia de cálculo da taxa legal com o uso da Taxa Selic e do IPCA que se espera ver adotada pelo Conselho Monetário Nacional.

segunda-feira, 8 de julho de 2024

Atualizado às 08:51

Sob o Código Civil de 1916, os contratantes possuíam ampla liberdade para convencionarem as taxas de juros, o qual admitia até mesmo a capitalização (art. 1.262); quando não convencionados, o Código Beviláqua estabeleceu os juros legais em 6% ao ano (art. 1.062).

Com a edição de novo Código Civil pela lei 10.406, de 10 de janeiro de 2002, o art. 406 dispôs que, "[q]uando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional".

O § 1º do art. 161 do Código Tributário Nacional (CNT) dispõe que, "[s]e a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de um por cento ao mês".

Contudo, a partir de 1995, diplomas legais - v.g., art. 13 da lei 9.065, de 1995, art. 84 da lei 8.981, de 1995, art. 39, § 4º, da lei 9.250, de 1995, art. 61, § 3º, da lei 9.430, de 1996, art. 30 da lei 10.522, de 2002 - passaram a estabelecer que os juros de mora de tributos e contribuições sociais arrecadados pela Secretaria da Receita Federal seriam "equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC para títulos federais, acumulada mensalmente", que é divulgada pelo Banco Central do Brasil (Bacen)

Criou-se controvérsia nos tribunais sobre qual a taxa de juros moratórios a ser adotada quando incidente o art. 406 do Código Civil de 2002.

Apreciando a questão, a Corte Especial do STJ, no julgamento dos Embargos de Divergência (EREsp) 727.842/SP em 8 de setembro de 2008 - da relatoria do Ministro Teori Albino Zavascki -, fixou a tese de que, "atualmente, a taxa dos juros moratórios" é a Taxa Selic, "por ser ela a que incide como juros moratórios dos tributos federais".

Não obstante tal precedente, por um lado, existem julgados posteriores do STJ que aplicaram a taxa de 1% ao mês, prevista no § 1º do art. 161 do CTN, sem prejuízo da incidência de índice de correção monetária; lado outro, há acórdãos também dessa Corte Superior assentando a incidência da Taxa Selic como o parâmetro em vigor para o cálculo dos juros moratórios previstos no artigo 406 do Código Civil de 2002.

A Primeira Seção do STJ, no âmbito de julgamento de recurso especial repetitivo, determinou a aplicação do § 1º do art. 161 do CTN - segundo o qual os juros de mora devem ser calculados à taxa de 1% ao mês se a lei não dispuser de forma diversa - quando inexistente lei específica (Tema 905) - REsp n. 1.495.146/MG, relator Ministro Mauro Campbell Marques, Primeira Seção, julgado em 22/2/2018, DJe de 2/3/2018.

Sobreveio, posteriormente, a EC 113, de 8 de dezembro de 2021, a qual dispôs no art. 3º que, "[n]as discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente".

Em 1º de março de 2023, iniciou-se na Corte Especial do STJ o julgamento do REsp 1.795.982/SP, a fim de decidir a forma de atualização das dívidas civis. Em que pese a proclamação do resultado do julgamento majoritário em 6 de março de 2024, concluindo pela adoção da Taxa Selic, encontram-se pendentes de exame no colegiado três questões de ordem suscitadas pelo Ministro Luis Felipe Salomão - uma delas relativa à definição do método de utilização da Taxa Selic para a correção de débitos civis (soma de acumulados mensais ou multiplicação dos fatores diários).

A LEI 14.905, DE 28 DE JUNHO DE 2024: A TAXA LEGAL

Mais recentemente, o Código Civil foi alterado pela Lei n. 14.905, de 28 de junho de 2024, a qual estabeleceu que, na ausência de estipulação ou de determinação legal (i) será aplicada a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) a título de correção monetária (parágrafo único do art. 389); e (ii) a taxa legal corresponde à Taxa Selic, deduzida a variação do IPCA (§ 1º do art. 406). A correção das indenizações decorrentes de responsabilidade civil extracontratual certamente será submetida à sistemática preconizada na nova lei.

Ainda sobre a taxa legal, o novo diploma legal dispôs que o Conselho Monetário Nacional (CMN) definirá a metodologia de cálculo e a forma de aplicação, a serem divulgadas pelo Bacen (§ 2º do art. 406); na hipótese de a diferença entre a Taxa Selic e o IPCA resultar em índice negativo, será considerado 0 (zero) para fins de cálculo (§ 3º do art. 406). O Bacen também "disponibilizará aplicação interativa, de acesso público, que permita simular o uso da taxa de juros legal (...) em situações do cotidiano financeiro" (art. 4º da Lei n. 14.905, de 2024).

Essa lei sobreveio a partir do exame conjunto de dois projetos de lei que estavam no Parlamento: o Projeto de Lei (PL) 6.233, de 2023, da Câmara dos Deputados, de iniciativa da Presidência da República, e o PL 1.086, de 2022, de autoria do Senador Rodrigo Pacheco.

O parecer apresentado na Comissão de Assuntos Econômicos do Senado Federal assinalou justificativa do autor do PL 1.086, de 2022, no sentido de que "o ordenamento jurídico pátrio tem sofrido com graves inseguranças advindas, de um lado, da falta de atualização da legislação vigente relacionada à correção monetária e aos juros de mora e, de outro, das interpretações conflitantes conferidas às normas atuais pelos diversos órgãos e instâncias do Poder Judiciário".

Na análise que se seguiu, consignou-se a importância de se estabelecer segurança jurídica sobre a questão, afirmando que "[o] elevado nível de insegurança jurídica em nosso país, gerado por decisões judiciais divergentes, aumentam os riscos e os custos das transações econômicas, que acaba por afetar a competitividade das empresas brasileiras de capital nacional ou estrangeiro".

SEGURANÇA JURÍDICA DA TAXA LEGAL X AUSÊNCIA DE PREVISIBILIDADE DA TAXA SELIC

A edição da lei 14.905, de 2024, fixou de modo estreme a Taxa Selic e o IPCA como componentes para se definir a taxa legal; contudo, a tão almejada segurança jurídica - na dimensão objetiva da previsibilidade - certamente depende de outros fatores.

É cediço que a Taxa Selic constitui o principal instrumento de política monetária utilizada pelo Banco Central do Brasil no combate à "inflação de demanda", que é caracterizada pelo excesso de demanda em relação à oferta. Apresenta, portanto, forte componente político - e não exclusivamente técnico -, sendo fixada com o objetivo de interferir na inflação para o futuro (e não de refletir a inflação apurada no passado).

Em razão disso, não é possível, do ponto de vista do credor ou do devedor, ter total previsibilidade de como a Taxa Selic - definidora da taxa legal - se comportará no futuro.

Por essa razão, revela-se muito mais acertada, por força da previsibilidade, a proposta apresentada no Relatório Final1 da Comissão de Juristas responsável pela elaboração de anteprojeto de Lei para revisão e atualização da Lei n. 10.406, de 10 de janeiro de 2002 (Código Civil), instituída pelo Ato do presidente do Senado Federal 11/23 - presidida pelo Ministro Luis Felipe Salomão, do Superior Tribunal de Justiça -, a seguir reproduzida:

Art. 406. Quando os juros moratórios não forem convencionados ou assim forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa mensal de 1% (um por cento) ao mês.

Parágrafo único. Os juros moratórios, quando convencionados, não poderão exceder o dobro da taxa prevista no caput.

Acaso a taxa legal tivesse sido fixada em 1% ao mês, de forma simples, mais a incidência de correção monetária pelo IPCA, a correção de dívidas civis seria mais previsível para as partes, contribuindo para a segurança jurídica de credores e devedores.

METODOLOGIAS DE CÁLCULO COM A TAXA SELIC

Outro ponto que escapa à previsibilidade e que é capaz de provocar novas discussões judiciais em relação ao uso da Taxa Selic está relacionado em se atribuir a competência ao CMN para definir "metodologia de cálculo da taxa legal e sua forma de aplicação".

O IPCA é divulgado mensalmente pelo Instituto Brasileiro de Geografia e Estatística (IBGE)2. Para se calcular a variação a partir do índice mensal, é necessário converter o percentual para a forma unitária (ex.: 0,46% = 0,0046), somar "1" (1+0,0046=1,0046) e multiplicar esses fatores mensais do mês inicial ao mês final. Em razão do método composto - que utiliza a operação de multiplicação desses fatores -, a soma de acumulados anuais não refletirá a correta variação inflacionária. Para ilustrar: a variação do IPCA de jan/2019 a dez/2023 foi de 32,79%; contudo, a soma dos 5 acumulados anuais de 2019 a 2023 (respectivamente 4,31%, 4,52%, 10,06%, 5,79% e 4,62%) perfaz 29,30%.

No que se refere à Taxa Selic, conforme declinado em trabalho acadêmico3, no qual se analisou as diferentes formas em que ela tem sido utilizada para a correção de valores, esclareceu-se que a Resolução BCB n. 46, de 24 de novembro de 2020, que dispõe sobre a metodologia de cálculo e a divulgação da Taxa Selic, estabelece no art. 2º, antes de apresentar a fórmula para o cálculo, que esta é "expressa sob a forma anual, em termos percentuais, considerando a convenção de 252 dias úteis, com duas casas decimais (...)".

Uma vez calculada a Taxa Selic do dia útil de operação, ela é apresentada em termo percentual anual (% a.a.), convencionado que um ano tem 252 dias úteis. E, divulgada a Taxa Selic do dia (em % a.a.), o Bacen também informa o chamado "Fator diário" - obtido a partir da radiciação, com índice 252, da soma da Taxa Selic anual, na forma unitária, com o número "1". O caminho inverso é elevar o "Fator diário" à 252ª potência, chegando-se à Taxa Selic anual mais "1".

O "Fator diário" divulgado no pelo Banco Central do Brasil tem por base a expressão (1 + i)n - utilizada para o cálculo de juros compostos - assim representada:

Taxa Selic (anual) = ("Fator diário")252

O "Fator diário" subtraído de "1" representa a taxa diária de juros que, com 252 capitalizações convencionadas no ano, se chegará à Taxa Selic anual. Para ilustrar, a Taxa Selic divulgada pelo Bacen4 para o dia 2/7/2024 foi de 10,40% ao ano, e o respectivo "Fator diário" foi de 1,00039270. Assim:

(1,00039270)252 = 1,1040 (ou 10,40%)

Isso significa que o percentual diário da Taxa Selic (com a convenção de 252 dias úteis no ano), para uma Taxa Selic de 10,40% ao ano, é de 0,039270% por dia útil, com a utilização do método composto.

A utilidade em se definir o "Fator diário" decorre do fato de a Taxa Selic - expressa ao ano (% a.a.) com 2 (duas) casas decimais - ser variável ao longo do ano, de modo que a variação da Taxa Selic de cada ano é definida pela multiplicação dos respectivos 'Fatores diários' em cascata.

A diferença em relação à ampla maioria dos índices de correção monetária é apenas de periodicidade - na Taxa Selic, é por dia útil (252 por ano); no IPCA, é mensal (12 por ano). O método de juro composto é empregado tanto nos índices de correção monetária como na Taxa Selic.

TAXA SELIC PELO MÉTODO COMPOSTO - TÍTULOS DA DÍVIDA PÚBLICA

A metodologia mais provável de ser definida pelo CMN para o cálculo da taxa legal é a multiplicação desses fatores diários compreendidos entre o termo inicial e o termo final de correção - a mesma adotada na ferramenta de cálculo "Calculadora do Cidadão", do Bacen5 - com a posterior dedução do IPCA do período correspondente.

Tal método utiliza juros compostos, cuja periodicidade, como dito, é de 252 capitalizações por ano (dias úteis). A remuneração dos títulos da dívida pública adota a Taxa Selic composta.

SOMA DE ACUMULADOS MENSAIS DA TAXA SELIC - DÍVIDAS DA FAZENDA PÚBLICA

Outra metodologia que adota os fatores diários da Taxa Selic é aquela utilizada para a correção de dívidas da fazenda pública: a soma de acumulados mensais da Taxa Selic. Isso decorre das disposições legais - e agora constitucional - de se utilizar o "índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente". Qual o impacto quando comparado ao método adotado na ferramenta "Calculadora do Cidadão", do Bacen - multiplicação ininterrupta dos fatores diários?

Cada acumulado mensal é obtido com a multiplicação dos fatores diários do respectivo mês; o método de juro composto é empregado apenas no mês. Assim, o 'acumulado mensal' a que se refere a legislação tributária desde 1995 e o art. 3º da EC n. 113, de 2021, é obtido com a soma desses acumulados dos meses compreendidos "do primeiro dia do segundo mês subseqüente ao do encerramento do período de apuração até o último dia do mês anterior ao do pagamento e de um por cento no mês do pagamento" (art. 5º, § 3º, da Lei n. 9.430, de 1996).

Ao se introduzir operação de "adição" onde deveria haver apenas "multiplicação", há o desvirtuamento do método de juro composto; a consequência principal dessa soma de acumulados é resultar em percentual inferior se comparado à multiplicação ininterrupta dos fatores diários.

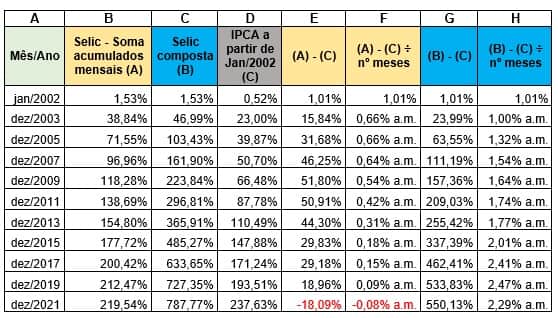

Para fins de comparação, o quadro abaixo procura simular como seria a taxa legal ao mês a partir de 1º/1/02 com a soma de acumulados mensais da Taxa Selic com a dedução do IPCA (coluna F) e a adoção da Taxa Selic capitalizada (coluna H):

Em sendo utilizada a Taxa Selic composta (coluna H), a taxa legal finalizaria o primeiro mês em 1,01% com tendência de aumento progressivo, superando 1,5% a.m. em 6 anos e 2% a.m. em 14 anos.

Outrossim, adotada a soma de acumulados mensais da Taxa Selic (coluna F), a taxa legal iniciaria o percentual no primeiro mês também na casa do 1,01% e iria diminuindo até que, em dez/2021, estaria "negativa" (-0,08% a.m.), atraindo a incidência do § 3º do art. 406, inserido pela Lei n. 14.905, de 2024.

Nesse último cenário, o devedor seria estimulado a procrastinar ao máximo o cumprimento da obrigação, ciente de que a taxa legal diminui com o passar do tempo.

O MÉTODO DE CÁLCULO A SER DEFINIDO PELO CONSELHO MONETÁRIO NACIONAL

Para que taxa legal cumpra a necessária função de compensar o credor pela mora e servir como indutor de comportamento para que o devedor cumpra prontamente a obrigação, e levando-se em conta a ideia de que a Taxa Selic é composta de juros e correção monetária, é de se esperar que o método a ser aprovado pelo CMN utilize a Taxa Selic composta - o mesmo adotado na ferramenta "Calculadora do Cidadão" desenvolvida pelo Bacen -, do termo inicial ao termo final da obrigação, descontada a correção monetária pelo IPCA do mesmo período.

Do contrário, em sendo utilizada a soma de acumulados da Taxa Selic (mensais ou em outra periodicidade qualquer) com a posterior dedução do IPCA, o contexto econômico futuro pode conduzir a situações de novas controvérsias judiciais, não sobre o uso da Taxa Selic para correção de dívidas civis, mas relacionadas à metodologia de cálculo - com o uso de fatores diários divulgados pelo Bacen - capaz de progressivamente diminuir até 0 (zero) a taxa legal, em evidente prejuízo às relações jurídicas de direito civil.

_______________

1 Disponível em: https://legis.senado.leg.br/sdleg-getter/documento/download/68cc5c01-1f3e-491a-836a-7f376cfb95da. Acesso em 3 jul. 2024.

2 Disponível em: https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?=&t=downloads. Acesso em 5 jul. 2024.

3 MORAES, Luciano Oliveira de. Capitalização de juros: impactos na adoção da Tabela Price na amortização de empréstimos e da Taxa Selic na correção de valores. 2022. 239 f., il. Dissertação (Mestrado Profissional em Direito, Regulação e Políticas Públicas)-Universidade de Brasília, Brasília, 2022. Disponível em: http://repositorio2.unb.br/jspui/handle/10482/43830

4 Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/selicdadosdiarios. Acesso em 3 jul. 2024.

5 Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores&aba=4. Acesso em 3 jul. 2024.

Luciano Oliveira de Moraes

Assessor de ministro e Técnico Judiciário no STJ. Graduado em Direito pela Universidade Paulista - UNIP. Especialista em Direito Administrativo Contemporâneo e Gestão Pública pelo Centro de Ensino Unificado de Brasília - UniCEUB. Mestre em Direito, Regulação e Políticas Públicas pela Universidade de Brasília - UnB.