Transação tributária: Entenda as modalidades de adesão à transação proposta pela PGFN e RFB

Em maio de 2024, foi publicado o PGDAU 2/24, destinado à adesão à transação tributária de débitos federais, inscritos em dívida ativa da União, concedendo condições especiais de descontos e parcelamento para os contribuintes que pretendem negociar seus débitos.

sábado, 8 de junho de 2024

Atualizado em 12 de junho de 2024 13:51

No dia 13/5/24, foi publicado o Edital PGDAU 2024 que possibilita a transação perante a PGFN - Procuradoria-Geral da Fazenda Nacional por adesão, para negociação de débitos inscritos em dívida ativa, até o valor consolidado de R$ 45.000.000,00. As adesões poderão ser feitas até o dia 30 de agosto de 2024, através do acesso ao REGULARIZE1.

As vantagens do Edital PGDAU 2/24 incluem a ampliação do parcelamento e da concessão de descontos de até 100% do valor dos juros, das multas e dos encargos. A quantidade de parcelas e a porcentagem de descontos variam conforme a capacidade de pagamento do contribuinte, o grau de recuperabilidade do crédito e a natureza jurídica da empresa. Além disso, são concedidas opções mais vantajosas para pessoas físicas, empresas em regime de falência, recuperação judicial e liquidação ou intervenção extrajudicial.

Segue abaixo um breve resumo das modalidades de transação:

1. Transação por adesão na cobrança da dívida ativa da União

a. Pessoas jurídicas

- Entrada: 6% do valor consolidado da dívida. O valor pode ser pago em até 6 parcelas mensais e sucessivas.

- Parcelamento: O valor pode ser parcelado em até 114 prestações mensais e sucessivas.

- Descontos: Redução de até 100% do valor dos juros, das multas e encargos legais, observando-se o limite de 65% sobre o valor de cada inscrição objeto da negociação.

b. Pessoa física, microempresa, empresa de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas

- Entrada: 6% do valor consolidado da dívida. O valor pode ser pago em até 12 parcelas mensais e sucessivas.

- Parcelamento: O valor pode ser parcelado em até 133 prestações mensais e sucessivas.

- Descontos: Redução de até 100% do valor dos juros, das multas e encargos legais, observando-se o limite de 70% sobre o valor de cada inscrição objeto da negociação.

c. Pessoas jurídicas em regime de falência, liquidação judicial ou intervenção/liquidação extrajudicial

- Entrada: 6% do valor consolidado da dívida. O valor pode ser pago em até 12 parcelas mensais e sucessivas.

- Parcelamento: O valor pode ser parcelado em até 108 prestações mensais e sucessivas.

- Descontos: Redução de até 100% do valor dos juros, das multas e encargos legais, observando-se o limite de 65% sobre o valor de cada inscrição objeto da negociação.

- Observações: As mesmas condições se aplicam às pessoas jurídicas cuja situação cadastral no CNPJ seja: i) baixado; ii) inapto; iii) suspenso.

d. Pessoa física, microempreendedor individual, microempresa, empresa de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas

- Entrada: 6% do valor consolidado da dívida. O valor pode ser pago em até 12 parcelas mensais e sucessivas.

- Parcelamento: o valor pode ser parcelado em até 133 prestações mensais e sucessivas.

- Descontos: redução de até 100% do valor dos juros, das multas e encargos legais, observando-se o limite de 70% sobre o valor de cada inscrição objeto da negociação.

e. Empresário ou sociedade empresária em recuperação judicial

- Entrada: 6% do valor consolidado da dívida. O valor pode ser pago em até 12 parcelas mensais e sucessivas.

- Parcelamento: o valor pode ser parcelado em até 108 prestações mensais e sucessivas.

- Descontos: redução de até 100% do valor dos juros, das multas e encargos legais, observando-se o limite de 70% sobre o valor de cada inscrição objeto da negociação.

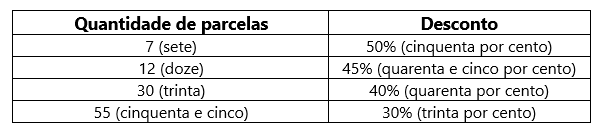

2. Transação do contencioso de pequeno valor relativo ao processo de cobrança da dívida ativa da União - Inscrições com valor de até 60 salários-mínimos

- Pessoa física, microempreendedor individual, microempresa ou empresa de pequeno porte

- Entrada: 5% do valor consolidado da dívida. O valor pode ser pago em 5 parcelas mensais e sucessivas.

- Parcelamento: O valor pode ser parcelado de 7 vezes até 55 vezes.

- Descontos: A concessão de descontos varia conforme a quantidade de parcelas. Vide tabela abaixo:

3. Transação de inscrições garantidas por seguro garantia ou carta fiança

- Casos de decisão transitada em julgado desfavorável ao sujeito passivo em que os créditos estejam garantidos por seguro garantia ou carta fiança

- Entrada: Poderá ser de 30% até 50% a depender da quantidade de parcelas.

- Parcelamento: Varia conforme o valor da entrada. Vide tabela abaixo:

- Descontos: Não há descontos.

Em todas as modalidades, é importante que o contribuinte se atente quanto às hipóteses de rescisão da transação, isto porque, de acordo com o art. 14, inciso III, a rescisão da transação impedirá o sujeito passivo, pelo prazo de 2 anos contados da data da rescisão, de formalizar nova transação, ainda que seja relativa a inscrições distintas.

Sendo assim, são as principais hipóteses de rescisão são: i) o inadimplemento de 3 prestações consecutivas ou alternadas; ii) o descumprimento das condições e das cláusulas do acordo; iii) a constatação pela PGFN de ato tendente ao esvaziamento patrimonial do sujeito passivo.

Vale ressaltar que conforme preceitua o art. 13, caput, e §§ 1º e 2º, o sujeito passivo será notificado sobre a incidência de alguma das hipóteses de rescisão, de modo que a notificação será realizada pelo endereço eletrônico cadastrado no REGULARIZE, portal da PGFN. A notificação não ocorrerá apenas na hipótese de rescisão por ausência de pagamento.

Após, será concedido prazo de 30 dias para impugnação do contribuinte, a qual será apreciada por decisão fundamentada, clara e congruente, devendo constar fatos e fundamentos jurídicos que amparem a conclusão adotada. Caso seja julgado improcedente o recurso, a transação será definitivamente rescindida.

Por fim, é necessário que o contribuinte se atente ao prazo de validade do edital de adesão, que se encerrará no dia 30 de agosto de 2024, sendo imprescindível buscar um profissional de confiança para auxiliá-lo no procedimento a ser realizado no sítio eletrônico do REGULARIZE.

-------------------------------

1 Disponível em: www.regularize.pgfn.gov.br

Yasmim Silveira

Advogada do Contencioso Tributário no MJ Alves Burle e Viana Advogados. Especialista em Direito Tributário e Ciência Política no Centro Universitário Internacional. Graduada no Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa.