Instituição de pagamento x bancos

Uma IP - Instituição de Pagamento permite serviços de compra, venda e movimentação de recursos sem oferecer empréstimos, promovendo inclusão financeira. Existem 120 IPs no Brasil, operando com interoperabilidade e seguindo padrões de segurança.

quarta-feira, 29 de maio de 2024

Atualizado às 07:51

Você sabe a diferença entre uma Instituição de Pagamento e um Banco?

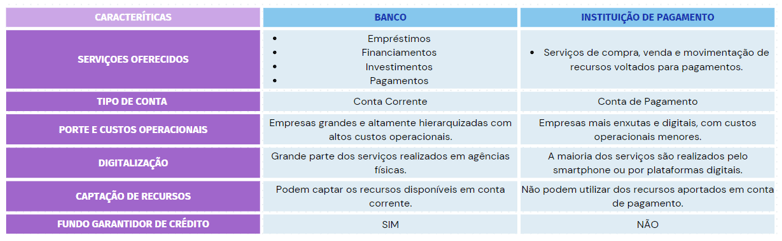

A Instituição de Pagamento é uma pessoa jurídica que viabiliza serviços de compra, venda e movimentação de recursos sem a possibilidade de oferecer empréstimos ou financiamentos. É integrante do Sistema Brasileiro de Pagamentos.

Segundo a lista oficial do Banco Central (maio de 2024), existem 120 instituições de pagamento operando no país. As IPs, aderindo a um arranjo de pagamento, oferecem diversos serviços sem que o cliente necessite de relacionamento com algum banco ou outra Instituição Financeira e, ainda, possa receber e encaminhar dinheiro para estas instituições, em razão da interoperabilidade.

É importante destacar que um dos princípios observados por este tipo de instituição é a inclusão financeira no país, observando-se os padrões de qualidade, segurança e transparência equivalentes em todos os arranjos de pagamento.

Percebemos então que o foco de uma instituição de pagamento é permitir que desbancarizados ou até negativados possam efetuar e receber pagamentos, sem que necessitem passar por uma instituição financeira como um banco. Como ocorre com as Instituições Financeiras, as IPs possuem regras prudenciais proporcionais ao seu porte e complexidade. É vedado às Instituições de Pagamento a realização de atividades privativas de instituições financeiras.

Hoje, existem quatro tipos de Instituições de Pagamento:

- Emissora de moeda eletrônica - Oferece uma conta de pagamento na modalidade pré-paga, na qual os recursos devem ser aportados previamente pelo cliente, converte tais recursos em moeda física ou escritural, ou vice-versa, e disponibiliza transações de pagamento que envolvem o ato de pagar ou transferir. Diferentemente do que acontece com uma conta bancária, a Instituição de Pagamento não pode utilizar os recursos das contas de pagamento para a concessão de crédito ou aplicação no mercado financeiro.

- Emissor de instrumento de pagamento pós-pago - Emite um instrumento de pagamento por meio do qual o cliente realiza a compra de produto/serviço, sendo que, neste caso, o aporte do recurso é realizado posteriormente para o pagamento das dívidas assumidas.

- Credenciador - Habilita os estabelecimentos comerciais para que possam aceitar como forma de pagamento cartões de crédito e débito participantes de um mesmo arranjo de pagamento. A credenciadora faz a comunicação da transação entre a loja, as bandeiras e as instituições emissoras de cartão.

- Iniciador de transação - Inicia transações de pagamentos em nome de seus clientes, mas sem possuir a custódia dos recursos que serão transacionados. Em suma, ela acessa as contas de seus clientes em diversas instituições e utiliza esses recursos para transações previamente autorizadas pelo usuário final.

Embora haja diferentes tipos, uma mesma instituição pode atuar em mais de uma modalidade e, embora não sejam Instituições Financeiras e não componham o Sistema Financeiro Nacional, as IPs são reguladas e fiscalizadas pelo Banco Central.

Já o banco, por sua vez, é um tipo de Instituição Financeira que visa intermediar os recursos entre poupadores e tomadores, bem como realizar a custódia deste dinheiro. Participa da composição do Sistema Financeiro Nacional, sendo supervisionado pelo Bacen.

Assim como as IPs, os bancos podem prestar serviços de pagamento, aderindo também a um ou mais arranjos. O banco, diferente da IP, é autorizado a financiar o consumo e o investimento com os recursos que captam dos agentes superavitários através de depósitos à vista e depósitos a prazo. Assim, são ao mesmo tempo devedores dos depositantes e credores dos mutuários.

Em razão de sua natureza de intermediação de recursos, os bancos são obrigatoriamente associados ao FGC - Fundo Garantidor de Crédito, que garante cobertura de até R$ 250.000,00 por CPF ou CNPJ em cada instituição financeira em casos de falência. Já os recursos aportados em uma conta de pagamento permanecem sob a posse do Banco Central ou podem ser aplicados em Títulos Públicos.

Assim, garante-se proteção integral ao separar esses recursos do patrimônio da IP, não sendo necessária a associação ao FGC. Ante todo o exposto, podemos agora compreender quais são as características principais de ambas as instituições:

-----------------------

Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/instituicaopagamento. Acesso em: 21 de abril de 2024.

Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/relacao_instituicoes_funcionamento. Acesso em: 20 de abril de 2024.

Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/bancoscaixaseconomicas. Acesso em: 20 de abril de 2024.

Kamila Pereira da Silva Olmedo

Advogada no Mascarenhas Barbosa Advogados.