Empresas do Lucro Real podem reduzir o Imposto de Renda e a CSLL ajudando o Rio Grande do Sul

As empresas deixarão de tributar até 34% sobre o valor doado.

sábado, 11 de maio de 2024

Atualizado em 10 de maio de 2024 11:55

Nos últimos dias, o Rio Grande do Sul vem enfrentando a maior tragédia climática de sua história. As intensas chuvas que assolaram o estado impactaram, até o momento, mais de 800 mil habitantes, ocasionando mortes, centenas de casos de desaparecimento e danos materiais imensuráveis.

A população de todo o Brasil está se unindo para arrecadar recursos em apoio ao estado gaúcho, especialmente através de plataformas de arrecadação online, popularmente conhecidas como "vaquinhas".

No entanto, o que poucos sabem, é que as empresas tributadas pelo lucro real, situadas em todo o território nacional, têm a oportunidade de potencializar suas doações e reduzir sua tributação ao direcionar recursos diretamente para entidades beneficentes específicas.

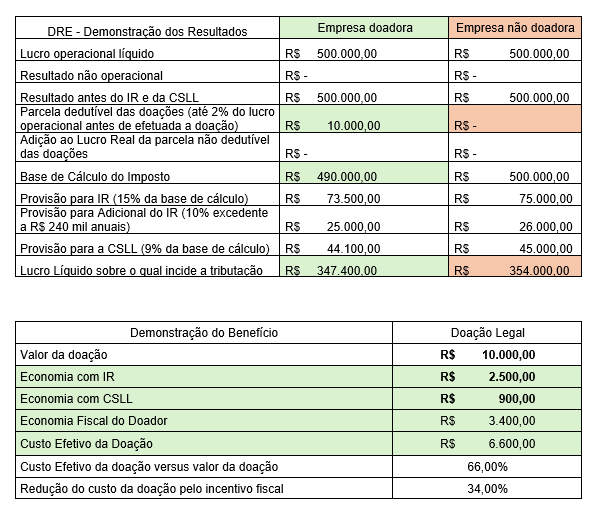

QUAL É O FUNDAMENTO LEGAL?

Conforme previsto na lei 9.249/95 (art. 13, § 2º, III), a empresa doadora, optante do lucro real, pode deduzir da base de cálculo do IRPJ - Imposto de Renda Pessoa Jurídica e da Contribuição Social sobre o Lucro Líquido (CSLL) o valor da doação, até o limite de 2% do lucro operacional antes de computada a sua dedução.

O lucro operacional é o resultado obtido após subtrair as despesas operacionais do lucro bruto. Despesas operacionais são aquelas essenciais para a realização das atividades da empresa, tais como aluguel, salários, luz e internet. (arts. 289 e 290, do RIR/18).

Na prática, as empresas optantes pelo lucro real deixarão de tributar até 34% sobre o valor doado, limitado a 2% sobre o lucro operacional. Para exemplificar:

Para tanto, as doações devem ser direcionadas às Organizações da Sociedade Civil, nos termos da lei 9.249/95 (art. 13, § 2º, III, "c") e lei 13.019/14 (art. 2º, I). Essas organizações, sem fins lucrativos, devem ter suas atividades voltadas à assistência social e ao voluntariado, conforme determinado pela lei 9.790/99 (art. 3º), sendo vedada a distribuição de lucros, conforme a lei 13.019/14 (art. 2º, I, "a"), bem como a participação em campanhas político-partidárias, conforme estabelecido pela lei 9.790/99 (art.16).

COMO FAZER?

- As entidades beneficiadas deverão preencher declaração conforme modelo exigido pela Receita Federal, constante da IN SRF 87/96, comprometendo-se em aplicar integralmente os recursos recebidos na realização de seus objetivos sociais.

- A empresa doadora deverá manter em arquivo a declaração mencionada, à disposição da fiscalização pelo prazo de 5 anos.

- As doações, quando em dinheiro, deverão ser feitas diretamente à entidade beneficiária, mediante crédito em conta corrente bancária.

- As doações realizadas mediante fornecimento de mercadorias (cestas básicas, por exemplo), também requerem o preenchimento da declaração mencionada. Nesse caso, serão mantidos em branco, sem preenchimento, os campos "2 - Informações Bancárias" e "3 - Ato Formal".

Diversas entidades estão mobilizadas para oferecer suporte à população gaúcha. Essas organizações estão engajadas em diversas atividades de auxílio, incluindo a distribuição de alimentos, roupas e assistência médica, além de ajudarem na reconstrução das áreas afetadas. Ao escolher doar para essas instituições, os contribuintes não apenas fornecem recursos essenciais para as operações de socorro, mas também podem se beneficiar de incentivos fiscais.

Alguns exemplos das instituições mencionadas são:

E QUANTO AO IMPOSTO SOBRE DOAÇÃO (ITCMD)?

Doações para entidades sem fins lucrativos

A lei Estadual 8.821/89 (art. 7º, VII) prevê a isenção de ITCMD das doações em dinheiro de qualquer valor realizadas para entidades sem fins lucrativos.

Doações para o Estado e municípios

Outra alternativa é a doação direta ao estado e/ou aos municípios. Empresas que decidirem doar diretamente para o estado ou para os municípios gaúchos estão isentas de ITCMD, nos termos da lei Estadual 8.821/89 (art. 7º, III).

Doações diretas para pessoas físicas ou jurídicas afetadas pelas enchentes

Já as doações diretas destinadas a pessoas físicas ou jurídicas que possuem fins lucrativos, mesmo que estejam diretamente envolvidas ou afetadas pelas enchentes, serão isentas de impostos somente se o montante do valor doado não ultrapassar R$ 3.450,00. A alíquota para doações até 10.000 UPF-RS (R$ 259.097,00), é de 3%. Para valores que excedam esse limite, a alíquota é de 4%.

POSSO DOAR PRODUTOS DA MINHA PRÓPRIA EMPRESA PARA AJUDAR?

Sim, desde que observadas algumas formalidades e questões tributárias.

Requisitos para a emissão da Nota Fiscal

A nota fiscal deverá adotar o CST: 40 e o CFOP: 5.949.

Nas doações diretas ao estado, no campo "dados adicionais" deverá constar: "Isento conforme decreto 37.699/97, livro I, art. 9º, L."

Já para as doações às entidades assistenciais reconhecidas de utilidade pública, deverá constar em dados adicionais: "Isento conforme decreto 37.699/97, livro I, art. 9º, XLIX."

O ICMS no RS é isento

No que diz respeito ao ICMS, o Convênio ICM 26/75 e a o RICMS - Regulamento do ICMS do Rio Grande do Sul (art. 9º, livro I, XLIX e L) preveem a isenção para:

- As saídas de mercadorias, em decorrência de doações a entidades governamentais, para assistência a vítimas de calamidade pública, assim declarada por ato expresso da autoridade competente;

- As saídas de mercadorias, em decorrência de doações às entidades assistenciais reconhecidas de utilidade pública, que atendam aos requisitos acima referidos para o IRPJ e a CSLL. Além disso, não será exigido o estorno do crédito relativo à entrada das mercadorias, ou dos respectivos insumos, objeto das saídas para doações a entidades, antes referidas e a isenção será extensiva ao ICMS sobre a prestações de serviços de transporte daquelas mercadorias.

Orientamos que a assessoria contábil da empresa doadora sediada fora do Rio Grande do Sul seja consultada para confirmar se o estado onde está sua sede exigirá ICMS na doação.

PIS e Cofins não incidem

O PIS e a Cofins incidem sobre as receitas auferidas no mês pela pessoa jurídica (art. 1º, das leis 10.637/02 e 10.833/03).

Portanto, não sendo a doação uma receita auferida, não há incidência de PIS e Cofins para a empresa doadora. Esse entendimento foi apresentado pela Receita Federal do Brasil na Solução de Consulta 136, de 21/8/12.

O IPI incide sobre a doação

A base de cálculo do IPI nos casos de doações e cessões gratuitas de bens ou mercadorias será o valor da operação de que decorrer a saída do estabelecimento, conforme previsto no art. 190, II, do decreto 7.212/10, acrescido de frete e demais despesas acessórias, cobradas ou debitadas pelo contribuinte ao destinatário.

Esse entendimento já foi apresentado pela Receita Federal do Brasil na Solução de Consulta COSIT 266, de 24/9/19.

De todo modo, a empresa doadora poderá adotar como base de cálculo o valor de custo ou de aquisição do produto, desde que seja o valor efetivo da respectiva doação.

O objetivo deste informativo é incentivar e maximizar as doações ao estado do Rio Grande do Sul, por meio de incentivo legalmente previsto e aplicável às empresas optantes pelo lucro real.

De toda forma, todas as empresas, optantes por qualquer regime tributário (SIMPLES Nacional, lucro presumido e real), podem livremente realizar doações para ajudar as vítimas da catástrofe climática que assolou o Rio Grande do Sul.

Marcelo Andreola

Advogado, fundador e diretor de expansão da ATOM Law. Especialista em direito tributário pela PUC-RS e pelo Instituto Brasileiro de Estudos Tributários (IBET).