Alíquota zero: entenda as discussões e conheça as oportunidades envolvendo a Lei do PERSE, o CADASTUR, o Simples Nacional e os CNAEs favorecidos

É importante que as empresas conheçam as discussões travadas no âmbito do PERSE para estarem atentas às possíveis oportunidades de afastar, por meio do Poder Judiciário, as limitações à fruição do benefício fiscal da alíquota zero.

segunda-feira, 23 de janeiro de 2023

Atualizado às 07:38

1. Introdução

O ano de 2023 começou agitado no campo tributário. Logo nos primeiros dias do ano, foram publicadas normas que aumentaram a carga tributária suportada pelas empresas. Diante dessa realidade, já se observa movimentações dos contribuintes visando o questionamento das novas regulamentações. No centro desse debate, encontra-se a nova regulamentação do Programa Emergencial de Retomada do Setor de Eventos (PERSE), a qual foi responsável por reduzir drasticamente o número de empresas aptas a usufruir da alíquota zero.

A partir do cenário de incertezas que ronda as empresas pertencentes aos setores de turismo e eventos, esse artigo buscará demonstrar as principais mudanças nesse importantíssimo programa de retomada econômica, elencando os fundamentos que podem levar os contribuintes a buscarem judicialmente a fruição da alíquota zero do IRPJ, CSLL e PIS/COFINS pelo prazo de 60 meses. Aproveitando a oportunidade, também será retratado o panorama atual de algumas antigas discussões envolvendo a Lei do PERSE.

Considerando que a análise detalhada da Lei nº 14.148/21, responsável por criar o PERSE, já foi realizada em outra oportunidade (PERSE: controvérsias envolvendo o programa que reduziu a zero as alíquotas do IRPJ, CSLL, PIS e Cofins), o presente artigo irá restringir-se à análise das modificações da discussão ocorridas a partir de agosto de 2022.

Para isso, (2) serão ventilados os principais pontos da IN 2114/2022 RFB editada para regulamentar a fruição do benefício. Em seguida, será demonstrado que a (3) MP 1.147/22 reduziu o escopo do benefício fiscal. Para entender por completo as novas restrições ao benefício, (4) será indispensável analisar a portaria 11.266 do Ministério da Economia, a qual foi publicada no início do ano de 2023.

Fixadas tais premissas, será possível analisar o panorama das principais discussões envolvendo o PERSE, dentre as quais se destacam as seguintes:

- Possibilidade de empresas optantes pelo Simples Nacional usufruírem do benefício fiscal (5.1);

- Necessidade de prévia inscrição no CADASTUR para fazer jus ao benefício (5.2);

- Desnecessidade das empresas que possuem CNAEs beneficiados exercerem atividades ligadas diretamente ao setor de eventos e aplicação da alíquota zero à totalidade das receitas (5.3);

- Exclusão de CNAEs que estavam contemplados pelo benefício (5.4).

- Ao fim, (6) será possível entender as razões pelas quais os contribuintes possuem sólidos argumentos para questionar judicialmente as restrições ilegais ao benefício da alíquota zero do PERSE.

2. A regulamentação do PERSE pela IN 2.114/22 RFB

Com o objetivo de regulamentar a aplicação da alíquota zero do IRPJ, CSLL, PIS e COFINS sobre as receitas das pessoas jurídicas beneficiadas pelo PERSE, a Receita Federal publicou a IN 2114 no dia 1º de novembro de 2022. Já se imaginava que a Receita Federal iria conceder uma interpretação restritiva à Lei instituidora do benefício fiscal e foi exatamente isso que aconteceu.

Além de estabelecer normas procedimentais para fruição da alíquota zero, a Instrução Normativa restringiu o alcance da "Lei do PERSE". Dentre as restrições, merecem destaques os seguintes pontos:

- Criação da exigência de que as receitas abarcadas pela alíquota zero estejam relacionadas às seguintes atividades dos setores de turismo e eventos (art. 2º, I, II, II e IV da IN 2114/22):

I - realização ou comercialização de congressos, feiras, eventos esportivos, sociais, promocionais ou culturais, feiras de negócios, shows, festas, festivais, simpósios ou espetáculos em geral, casas de eventos, buffets sociais e infantis, casas noturnas e casas de espetáculos;

II - hotelaria em geral;

III - administração de salas de exibição cinematográfica; e

IV - prestação de serviços turísticos, conforme disciplinado pelo art. 21 da lei 11.771, de 17 de setembro de 2008.

Segundo a interpretação concedida pela Receita Federal, não basta que as empresas possuam o CNAE listada na Portaria do Ministério da Economia. Também é necessário que a empresa desenvolva algumas das atividades listadas na Instrução Normativa. Essa restrição afeta principalmente as empresas que desenvolvem atividades listas no Anexo I da Portaria do Ministério da Economia, mas que não possuem qualquer relação com os setores de turismo e eventos.

Desde logo, cabe adiantar que essa restrição é ilegal. A redação originária da lei do PERSE não exige essa vinculação, conforme será detalhado no tópico 5.3.

- Limitação do benefício fiscal às Receitas decorrentes do CNAEs listados na Portaria do Ministério da Economia.

Pode-se afirmar que está restrição é uma complementação da listada no tópico anterior. Ou seja, além da necessidade de a atividade estar vinculada às atividades anteriormente listadas, a desoneração ficará restrita à receita do CNAE constante na Portaria do Ministério da Economia (art. 2º, parágrafo único da IN 2.114/22).

- Vedação expressa à fruição da alíquota zero pelas empresas optantes pelo Simples Nacional (art. 4º, parágrafo único da IN 2.114/22).

A partir de uma rápida análise já é possível afirmar que o esvaziamento do benefício fiscal levado à cabo pela Receita Federal é ilegal, contrariando as normas originárias da Lei do PERSE. Para facilitar a compreensão dos pontos controvertidos, cada controvérsia será retratada de forma detalhada em tópico específico.

3. MP 1.147/22: Novo marco legal do PERSE

Visando limitar o escopo do benefício fiscal decorrente da adesão ao PERSE, o Poder Executivo editou a MP 1.147/22. A referida Medida Provisória alterou profundamente a Lei do PERSE. No entanto, ao mesmo tempo que desidratou o benefício fiscal, ratificou várias linhas argumentativas dos contribuintes utilizadas para maximizar o alcance das disposições originais das Lei do PERSE.

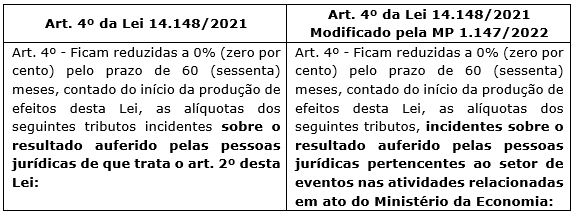

A primeira preocupação do Poder Executivo foi alterar a redação do caput do art. 4º da Lei do PERSE. Confira o antes e depois da redação:

Uma análise apressada da modificação da redação do caput do art. 4º da Lei do PERSE pode resultar a uma conclusão equivocada de que não houve uma profunda modificação no escopo do benefício. No entanto, a sutil modificação da redação, abriu caminho para uma grande redução dos beneficiários da alíquota.

Ao vincular a possibilidade de fruição do benefício ao art. 2º da Lei do PERSE, o legislador acabou por permitir que qualquer empresa que possuísse o CNAE listado na Portaria do Ministério da Economia pudesse usufruir do benefício fiscal da alíquota zero. Ou seja, seguindo uma interpretação literal da redação originária da Lei do PERSE e da Portaria do Ministério da Economia, não havia necessidade da atividade desenvolvida pela pessoa jurídica guardar qualquer relação com os setores de evento e turismo.

Percebendo essa realidade, o Poder Executivo optou por alterar a redação do caput do art. 4º da Lei do PERSE. Com a nova redação, o benefício fiscal da alíquota zero favorece apenas as pessoas jurídicas pertencentes ao setor de eventos. Não há mais vinculação ao art. 2º da Lei do PERSE, por meio da nova redação, estabeleceu-se uma desvinculação do benefício fiscal da alíquota zero das demais benesses presentes na Lei do PERSE.

Outra importante modificação decorrente da MP 1.147/2022 consiste na introdução do § 1º ao art. 4º da Lei do PERSE. O referido parágrafo dispõe que a alíquota zero será aplicada somente às receitas e aos resultados das atividades do setor de eventos.

Por fim, outra alteração relevante decorrente da MP 1.147/2022 consiste na vedação à manutenção do crédito de PIS/COFINS vinculados às receitas decorrentes das atividades do setor de eventos. A redação originária era silente quando a essa questão, razão pela qual se aplicava a regra geral que permitia a manutenção dos créditos vinculados às operações tributadas a alíquota zero (art. 17 da lei 11.033/04) .

É importante lembrar que o Poder Executivo evitou uma série de discussões sobre o tema ao prever que a vedação ao creditamento deveria respeitar a regra da anterioridade nonagesimal.

Expostos os principais pontos da MP 1.147/22, passa-se à análise da Portaria 11.266 do Ministério da Economia editada para cumprir o disposto na nova redação do caput do art. 4º da Lei do PERSE.

4. Portaria 11.266 do ME - Exclusão de 50 CNAEs

Para cumprir o disposto no art. 4º da Lei do PERSE, o Ministério da Economia editou a Portaria 11.266, a qual foi publicada no dia 02 de janeiro de 2023. Por meio do referido ato normativo, foram estabelecidos os novos CNAEs que fazem jus ao benefício fiscal da alíquota zero no âmbito do PERSE.

Seguindo a linha da Portaria ME 7.163, a nova regulamentação do PERSE manteve a exigência de as empresas já estarem em atividade na data da publicação do art. 4º da Lei do PERSE para usufruírem do benefício fiscal relativo à alíquota zero. Ou seja, para fazer jus ao benefício, a pessoa jurídica já deveria estar em atividade em 18 de março de 2022.

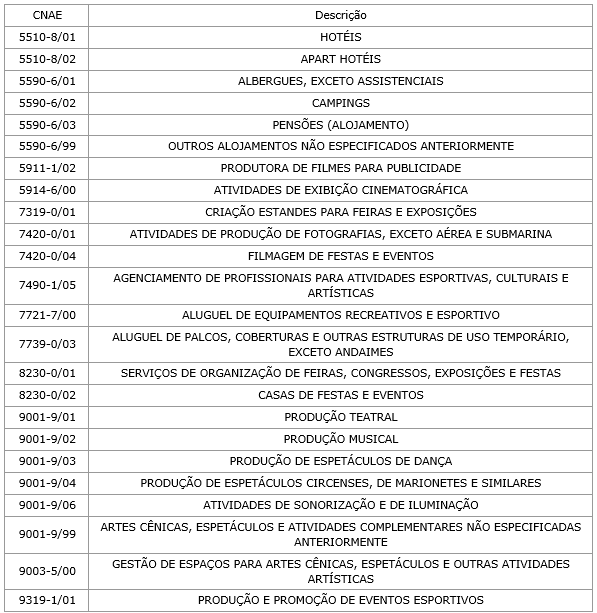

Além disso, foi mantida a divisão em dois subgrupos de CNAEs. O primeiro grupo é relativo às atividades que não necessitam de inscrição no CADASTUR para fruição do benefício fiscal. Esses são os CNAEs integrantes no ANEXO I da Portaria:

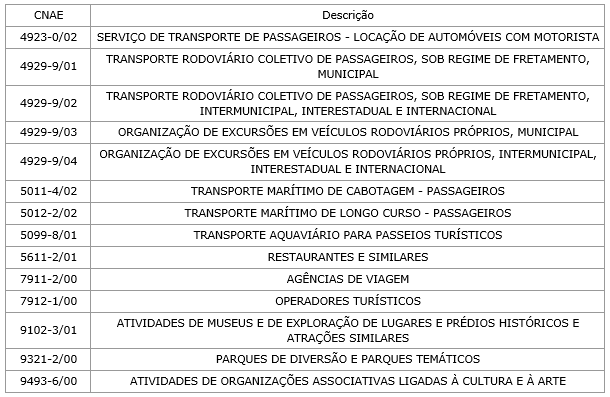

O outro grupo de empresas beneficiadas deve possuir inscrição no Cadastro de Prestadores de Serviços Turísticos (CADASTUR), a qual deve ter sido efetuada até o dia 18 de março de 2022. Os CNAEs constantes no ANEXO II são os seguintes:

Traçado o atual panorama normativo do benefício fiscal da alíquota zero no âmbito do PERSE, é possível analisar as principais controvérsias envolvendo a sua regulamentação.

5. Controvérsias envolvendo a regulamentação do PERSE

5.1. O PERSE e o simples nacional

Conforme referido no tópico 2, a IN 2.114/22 RFB vedou expressamente a extensão da alíquota zero às empresas optante pelo Simples Nacional. Já era esperado que a Receita Federal interpretaria o benefício fiscal de forma desfavorável às micro e pequenas empresas.

Ocorre que, conforme já defendido no artigo anterior sobre o tema, o art. 146, inciso III, "d" da Constituição Federal determina que seja concedido tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte. Seguindo essa linha, não há dúvidas que, ao se realizar uma interpretação teleológica da lei instituidora do PERSE, pode-se concluir que o favor fiscal também deve beneficiar todas as pessoas jurídicas integrantes dos setores elencados na lei e na Portaria, independentemente do regime de tributação escolhido.

Com base em tal argumento, ao longo dos últimos meses, inúmeras empresas optantes pelo Simples Nacional bateram na porta do poder judiciário para buscar usufruir da alíquota zero do IRPJ, CSLL, PIS e COFINS. Dentre os processos ajuizados, já se tem notícias de decisões favoráveis aos contribuintes.

A título de exemplo, é possível citar a decisão liminar proferida no processo 1009912-75.2022.4.06.3800. Na oportunidade, permitiu-se que as empresas optantes pelo regime do Simples Nacional também possam usufruir dos benefícios fiscais previstos no art. 4º da lei 14.148/21.

Diante desse cenário, é possível concluir que as empresas optantes pelo Simples Nacional possuem argumentos para buscar judicialmente a possibilidade de usufruir desse importante benefício fiscal.

5.2. Necessidade de inscrição prévia no CADASTUR

Esse tema também já foi abordado no artigo anterior sobre o PERSE. Na oportunidade, defendeu-se que ato infralegal não pode contrair a própria lei que pretende regulamentar. Ou seja, a Portaria ME 11.266 não poderia ter instituído requisito temporal (necessidade de cadastro no CADASTUR até dia 18/03/22) não previsto originariamente na lei 14.148/21. Cabe destacar que a IN Nº 2.114/22 RFB também trouxe esse requisito temporal de inscrição no CADASTUR.

Apesar dos sólidos fundamentos jurídicos para defender a ilegalidade da exigência temporal, o atual panorama da discussão é desfavorável aos contribuintes.

Mesmo diante desse viés negativo, no âmbito do Tribunal Regional Federal da 4ª Região, há decisões que reconhecem a ilegalidade da limitação temporal da inscrição no CADASTUR. Nessa linha, no processo 0806070-81.2022.4.05.8300, o contribuinte obteve sentença favorável, por meio da qual o Poder Judiciário reconheceu que atos regulamentares não podem inovar a ordem jurídica, estabelecendo condições ou limitações que a lei não estabelece.

No mesmo sentido, o Tribunal Regional Federal da 3ª Região, em decisão proferida no Agravo de Instrumento 5022613-35.2022.4.03.0000 pelo Desembargador Nery Júnior, foi reconhecido que não pode, ante a ausência de respaldo legal, a situação cadastral regular no CADASTUR servir como condição para que os restaurantes, cafeterias, bares e similares, que exerçam atividade econômica de prestação de serviços turísticos, possam imediatamente se valer dos benefícios da alíquota zero dos tributos previstos no art. 4.º, da lei 14.148/21.

A partir de tal conjuntura, é possível afirmar que, por ser extremamente recente, há grandes possibilidades de reversão do atual panorama da discussão. Por tal motivo, recomenda-se que os contribuintes que tenham o CNAE listado no Anexo II das Portarias ME nº 7.163 e nº 11.266 considerem a possibilidade de discutir judicialmente a ilegal requisito de inscrição temporal no CADASTUR.

5.3. Empresas beneficiadas e vinculação da alíquota zero à totalidade das receitas

Sem dúvida, um dos pontos mais controversos envolvendo o benefício fiscal ora analisado está na definição da necessidade de as empresas comprovarem que exercem atividades ligadas ao setor de eventos. Em síntese, é necessário analisar se basta que a empresa desenvolva umas das atividades listadas nas Portarias para usufruir da alíquota zero.

Antes de responder tal questionamento, é necessário relembrar que benefícios fiscais devem ser interpretados literalmente, nos termos do art. 111 do CTN. Sobre o tema, Hugo de Brito Machado é assertivo ao lecionar que quem interpreta literalmente por certo não amplia o alcance do texto, mas com certeza também não o restringe.

Isto posto, é preciso analisar qual seria o resultado de uma interpretação literal da redação originária do art. 4º da lei 14.148/21. Para isso, importante analisar o que dispõe o referido dispositivo:

Art. 4º da lei 14.148/21: Ficam reduzidas a 0% (zero por cento) pelo prazo de 60 (sessenta) meses, contado do início da produção de efeitos desta Lei, as alíquotas dos seguintes tributos incidentes sobre o resultado auferido pelas pessoas jurídicas de que trata o art. 2º desta lei:

I - Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição PIS/Pasep);

II - Contribuição para o Financiamento da Seguridade Social (Cofins);

III - Contribuição Social sobre o Lucro Líquido (CSLL); e

IV - Imposto sobre a Renda das Pessoas Juridicas (IRPJ)."

A partir da leitura do art. 4º da lei 14.148/21, verifica-se a necessidade de destaque de dois pontos. O primeiro é relativo à análise do que significa "resultado auferido" e o segundo consiste em identificar quais são as "pessoas jurídicas de que trata o art. 2º da lei 14.148/21". Tais informações servirão de subsídios para a interpretação literal do dispositivo legal que concedeu o benefício fiscal que está sendo utilizado pelas consulentes.

Nesse sentido, no que se refere ao primeiro ponto, a expressão "resultado auferido", não há maiores controvérsias quanto ao seu significado. Literalmente, tal expressão deve ser interpretada como o resultado líquido do exercício para fins de redução a zero das alíquotas do IRPJ e da CSLL. Por outro lado, no que se refere ao PIS e à COFINS, essa expressão deve ser interpretada como receita/faturamento. Inexiste qualquer palavra que faz o papel de limitar a extensão do benefício às receitas vinculadas às atividades listadas nas Portaria do Ministério da Economia.

Além disso, é importante pontuar que, na proposição originária da "Lei do PERSE", o artigo responsável por conceder o benefício fiscal ora analisado possuía disposição expressa no sentido de que a alíquota zero ficaria restrita às receitas decorrentes das atividades de eventos. Assim, como tal restrição foi retirada durante o processo legislativo, é evidente que o legislador buscou abranger todas as receitas pela alíquota zero.

Seguindo o caminho da interpretação literal do art. 4º da lei 14.148/21, é necessário identificar quem são as pessoas jurídicas de que trata o art. 2º, ou seja, quem são as pessoas jurídicas beneficiadas pelo PERSE. Para isso, importante transcrever o art. 2º da lei 14.148/21 referido dispositivo:

Art. 2º Fica instituído o Programa Emergencial de Retomada do Setor de Eventos (Perse), com o objetivo de criar condições para que o setor de eventos possa mitigar as perdas oriundas do estado de calamidade pública reconhecido pelo decreto Legislativo nº 6, de 20 de março de 2020.

§ 1º Para os efeitos desta Lei, consideram-se pertencentes ao setor de eventos as pessoas jurídicas, inclusive entidades sem fins lucrativos, que exercem as seguintes atividades econômicas, direta ou indiretamente: I - realização ou comercialização de congressos, feiras, eventos esportivos, sociais, promocionais ou culturais, feiras de negócios, shows, festas, festivais, simpósios ou espetáculos em geral, casas de eventos, buffets sociais e infantis, casas noturnas e casas de espetáculos; II - hotelaria em geral; III - administração de salas de exibição cinematográfica; e IV - prestação de serviços turísticos, conforme o art. 21 da lei 11.771, de 17 de setembro de 2008.

§ 2º Ato do Ministério da Economia publicará os códigos da Classificação Nacional de Atividades Econômicas (CNAE) que se enquadram na definição de setor de eventos referida no § 1º deste artigo.

É importante buscar o significado do § 2º do artigo ora analisado. A interpretação literal do referido dispositivo leva à conclusão de que o Poder Legislativo delegou ao Poder Executivo (Ministério da Economia) a definição de quais pessoas jurídicas pertencem ao setor de eventos.

Como se observa, restou expressamente consignado que ato do Ministério da Economia publicará os códigos da Classificação Nacional de Atividades Econômicas (CNAE) que se enquadram na definição de setor de eventos. Ou seja, apesar do § 1º elencar as atividades que pertenceriam ao setor de eventos, a redação do § 2º não deixa margens para dúvidas que a definição final das atividades que se enquadram no setor de eventos será feita por ato do Ministério da Economia.

O art. 2º da lei 14.148/21 foi regulamentado pela Portaria ME 7.163, de 21 de junho de 2021, a qual possui o seguinte teor:

Art. 1º Definir os códigos da Classificação Nacional de Atividades Econômicas - CNAE que se consideram setor de eventos nos termos do disposto no § 1º do art. 2º da lei 14.148, de 3 de maio de 2021, na forma dos Anexos I e II.

§ 1º As pessoas jurídicas, inclusive as entidades sem fins lucrativos, que já exerciam, na data de publicação da lei 14.148, de 2021, as atividades econômicas relacionadas no Anexo I a esta Portaria se enquadram no Programa Emergencial de Retomada do Setor de Eventos - Perse.

§ 2º As pessoas jurídicas que exercem as atividades econômicas relacionadas no Anexo II a esta Portaria poderão se enquadrar no Perse desde que, na data de publicação da lei 14.148, de 2021, sua inscrição já estivesse em situação regular no Cadastur, nos termos do art. 21 e do art. 22 da lei 11.771, de 17 de setembro de 2008.

A redação da referida Portaria não deixa margem para qualquer dúvida. Restou definido que as pessoas jurídicas que desenvolviam as atividades econômicas relacionadas em seus Anexos integram o setor de Eventos.

Não se constata qualquer outro requisito para que uma pessoa jurídica integre o setor de eventos e se enquadre no PERSE. Não há exigência que as pessoas jurídicas desenvolvam a atividade de forma principal.

A literalidade da Portaria ME 7.163/2021 leva à conclusão de que as empresas podem desenvolver a atividade econômica considerada pertencente ao setor de eventos apenas de forma secundária. Esse ponto deve ser destacado. A regulamentação realizada pelo Ministério da Economia não impôs o requisito do CNAE principal constar em seus anexos.

Além disso, é importante destacar que o benefício fiscal de redução à zero das alíquotas de IRPJ, CSLL, PIS e COFISN está inserido dentro de um programa mais abrangente de retomada econômica. A lei 14.148/21 e traz uma série de benesses concedidas às empresas, dentre as quais, além da alíquota zero, destaca-se a possibilidade de quitação do débito mediante a aplicação de desconto de até 70% (setenta por cento) sobre o valor total da dívida e com prazo máximo para sua quitação de até 145 (cento e quarenta e cinco) meses.

Feitas tais considerações, deve ser destacado que, até a edição da MP 1.147/22, não havia qualquer categorização das atividades econômicas para fins de aproveitamento de algum benefício específico concedido no âmbito do PERSE. Em outras palavras, a lei 14.148/21 não criou requisitos específicos para que, por exemplo, as pessoas jurídicas pudessem usufruir da redução a zero das alíquotas de IRPJ, CSLL, PIS e COFINS.

Tal raciocínio fica ainda mais claro quando analisada uma modificação específica da MP nº 1.147/2022. Trata-se do § 4º adicionado ao art. 4º da lei 14.148/21, o qual possui a seguinte redação:

Art. 4º Ficam reduzidas a 0% (zero por cento) pelo prazo de 60 (sessenta) meses, contado do início da produção de efeitos desta Lei, as alíquotas dos seguintes tributos, incidentes sobre o resultado auferido pelas pessoas jurídicas pertencentes ao setor de eventos nas atividades relacionadas em ato do Ministério da Economia: (Redação dada pela Medida Provisória 1.147, de 2022)

(...)

§ 4º Até que entre em vigor o ato a que se refere o caput, a fruição do benefício fiscal de que trata este artigo deverá basear-se no ato que define os códigos CNAE previsto no § 2º do art. 2º. (Redação dada pela Medida Provisória 1.147, de 2022)

A simples leitura do dispositivo supracitado ratifica a tese desenvolvida nos parágrafos anteriores, pois o próprio Poder Executivo legitimou a interpretação do benefício fiscal defendida pela Impetrante. O § 4º dispõe que, até a entrada em vigor da nova regulamentação, a fruição da alíquota zero levará em consideração ato que define os códigos CNAE previsto no § 2º do art. 2º, ou seja, Portaria ME 7.163/21. Ou seja, até a edição da nova Portaria do Ministério da Economia, os requisitos para fruição da alíquota zero eram os mesmos exigidos para adesão à transação no âmbito do PERSE.

Ocorre que, como já era esperado, a interpretação da Receita Federal à antiga redação do art. 4º da lei 14.148/21, vai de encontro ao que se defendeu nos parágrafos anteriores. Para esclarecer a sua intepretação sobre o benefício fiscal em questão, a Receita Federal editou a Instrução Normativa 2.114/22. Para o deslinde do presente processo, cabe destacar o que dispõe o art. 2º da referida norma:

Art. 2º O benefício fiscal a que se refere o art. 1º consiste na aplicação da alíquota de 0% (zero por cento) sobre as receitas e os resultados das atividades econômicas de que tratam os Anexos I e II da Portaria ME 7.163, de 21 de junho de 2021, desde que eles estejam relacionados à:

I - realização ou comercialização de congressos, feiras, eventos esportivos, sociais, promocionais ou culturais, feiras de negócios, shows, festas, festivais, simpósios ou espetáculos em geral, casas de eventos, buffets sociais e infantis, casas noturnas e casas de espetáculos;

II - hotelaria em geral;

III - administração de salas de exibição cinematográfica; e

IV - prestação de serviços turísticos, conforme disciplinado pelo art. 21 da lei 11.771, de 17 de setembro de 2008.

Parágrafo único. O benefício fiscal não se aplica às receitas e aos resultados oriundos de atividades econômicas não relacionadas no caput ou que sejam classificadas como receitas financeiras ou receitas e resultados não operacionais.

Segundo a interpretação concedida pela Receita Federal, não basta que as empresas possuam o CNAE listada na Portaria do Ministério da Economia. Também é necessário que a empresa desenvolva algumas das atividades listadas nos incisos do art. 2º da Instrução Normativa 2.114/22.

Além da necessidade de vinculação às atividades listadas nos incisos do art. 2º, a desoneração ficará restrita à receita do CNAE constante na Portaria do Ministério da Economia, conforme previsão expressa no art. 2º, parágrafo único da IN 2.114/22.

A partir do que se defendeu até aqui, é de clareza meridiana que é ilegal qualquer regulamentação que não garanta o benefício da alíquota zero a todas as receitas das empresas que possuem CNAEs, ainda que secundários, listados no ANEXO I da Portaria ME 7.163/21 ao menos até a entrada em vigor da MP 1.147/22 responsável por alterar a redação originária do art. 4º da lei 14.148/21.

Com base no exposto nesse tópico, é possível concluir que a interpretação da Receita Federal não é adequada, razão pela qual as empresas afetadas podem recorrer ao poder judiciário para afastá-la.

5.4. Exclusão de CNAEs que estavam contemplados pelo benefício

Conforme já referido, outro ponto relevante alterado pela nova regulamentação do PERSE consiste na exclusão de diversas atividades que anteriormente estavam contempladas pelo benefício fiscal da alíquota zero. No artigo anterior, foram listadas todas os CNAEs contemplados originariamente pela alíquota zero.

O primeiro ponto de discussão relativo à exclusão dos CNAEs reside na impossibilidade de revogação de benefício fiscal oneroso concedido por prazo determinado. Além disso, também é possível defender a aplicação da regra da anterioridade para vigência das alterações decorrentes da Portaria ME 11.266.

Nesse sentido, em atenção ao disposto no art. 178 do CTN e em respeito ao princípio da segurança jurídica, benefícios ficais onerosos instituídos por prazo determinado não podem ser livremente revogados. Diante dessa realidade, é necessário analisar se o benefício fiscal da alíquota zero no âmbito do PERSE preenche essas condições,

No que se refere à primeira condição (benefício fiscal concedido por prazo certo), não há qualquer controvérsia quanto ao fato de que o art. 4º da lei 14.148/21 estabeleceu que a redução à zero das alíquotas do IRPJ, CSLL, PIS e COFINS duraria por 60 meses.

Já em relação à onerosidade, segunda condição elencada pelo art. 178 do CTN, há elementos para defender sua presença. Apesar de não contar com nenhuma contrapartida expressa para sua fruição, o benefício fiscal da alíquota zero no âmbito do PERSE pode ter levado as empresas originariamente beneficiadas a realizarem investimentos com a perspectiva de que tal benesse fiscal seria mantida pela prazo de 60 meses, fato que pode ser utilizado para defender a existência de onerosidade do benefício fiscal em análise.

Além disso, é possível defender que a exclusão dos CNAEs da lista de atividades contempladas pelo benefício fiscal da alíquota zero deve observar a regra da anterioridade.

No que se refere à regra da anterioridade, seja a de exercício ou nonagesimal, é necessário perquirir qual o objetivo da norma constitucional que concedeu proteção aos contribuintes em relação às modificações abruptas na carga tributária. A anterioridade, portanto, faz com que as normas que majorem tributos, inclusive de forma indireta, estejam condicionadas à observância de determinado prazo que confira segurança e previsibilidade aos contribuintes.

Em relação ao benefício da alíquota zero das contribuições sociais (CSLL, PIS e COFINS), o art. 195, § 6º, da Constituição Federal prevê a aplicação da regra da anterioridade nonagesimal. Por outro lado, em relação ao IRPJ, o art. 150, III, "b" da Constituição Federal, prevê a aplicação da regra da anterioridade de exercício.

Com base em tais premissas, não restam dúvidas que a exclusão de diversos CNAEs da lista de atividades beneficiadas pela alíquota zero no âmbito do PERSE deve respeitar a regra da anterioridade nonagesimal (CSLL, PIS e COFINS) e de exercício (IRPJ).

Ou seja, há argumentos para as empresas excluídas do PERSE buscarem judicialmente a manutenção da alíquota zero do PIS, COFINS e CSLL pelo prazo de noventa dias contados da publicação (2 de janeiro de 2023) Portaria ME 11.266. Por outro lado, em relação ao IRPJ, é possível defender o aproveitamento da alíquota zero durante todo o ano de 2023.

6. Considerações finais

Com base em todos os argumentos expostos nos parágrafos anteriores, pode-se concluir que que as novas regulamentações do benefício fiscal da alíquota zero no âmbito do PERSE foram extremamente prejudiciais aos contribuintes. Esse importantíssimo benefício fiscal teve sua abrangência reduzida, seja em relação à exclusão de setores beneficiados ou em decorrência da vinculação da alíquota zero às receitas decorrentes do setor de eventos.

Além disso, as antigas discussões sobre o requisito temporal de inscrição no CADASTUR e possibilidade de extensão do benefício às empresas optantes pelo Simples Nacional ainda não foram definidas pelo Poder Judiciário.

Diante desse contexto, é importante que as empresas conheçam as discussões travadas no âmbito do PERSE para estarem atentas às possíveis oportunidades de afastar, por meio do Poder Judiciário, as limitações à fruição do benefício fiscal da alíquota zero.

Wagner Schneider Cemin

Sócio do escritório Hickmann Advogados Associados. Graduado em Direito pela Unisinos - Universidade do Vale do Rio dos Sinos. Contato: [email protected]