C6 Bank "zera" unilateralmente limite de crédito de clientes: e o direito do consumidor com isso?

Há ainda uma discussão pertinente ao caso: cabe indenização por dano moral decorrente de cancelamento unilateral de limite de cartão de crédito levado a efeito por instituição financeira?

sexta-feira, 16 de dezembro de 2022

Atualizado às 09:26

Fundado em março de 2018 por ex-executivos brasileiros de outro banco (o BTG Pactual), em menos de quatro anos de existência o banco brasileiro C6 Bank, que tem sede em São Paulo, já conta com mais de 20 (vinte) milhões de clientes, como anunciado no último mês de agosto pela modelo internacional Gisele Bündchen (em campanha publicitária contratada pela empresa)2.

Ocorre que, nas últimas semanas, outra notícia tem chamado mais a atenção quando o assunto é o C6 Bank. Trata-se de uma reclamação constante: a de que o referido banco digital, de maneira unilateral, tem reduzido a R$ 0,01 (um centavo) o limite de crédito antes concedido a milhares de clientes.

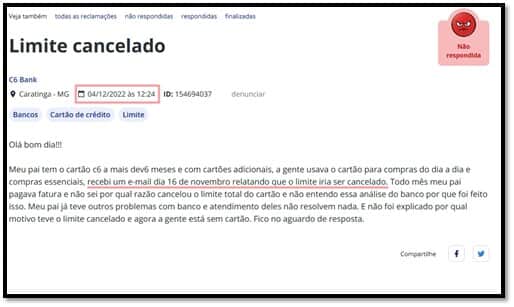

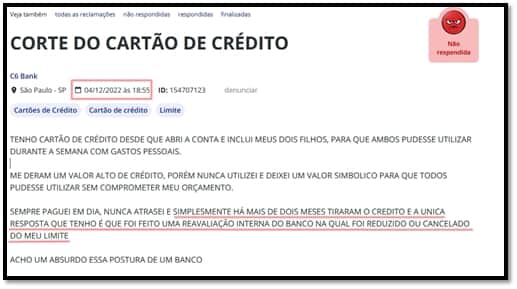

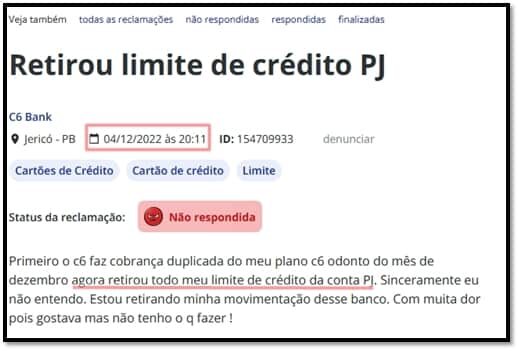

A confirmar o que acima se pontua, reproduz-se aqui, a título de exemplo, algumas reclamações constantes do Reclame Aqui, datadas do dia 4 de dezembro de 20223:

Como consabido, por se tratar de um banco digital, a interação por meio de redes sociais é muito maior4. Neste sentido, ao se acessar a rede social Instagram do C6 Bank, e. g., a situação não muda, ou seja, clientes têm reclamando, ainda que em comentários de postagens, acerca da redução unilateral do limite de crédito. Veja-se:

Pois bem. Em resposta aos clientes, e de maneira padrão, o banco digital tem apresentado copiosamente esta resposta5:

"Resposta da empresa

03/12/2022 às 10:09

Olá! Agradecemos a confiança do seu contato e esperamos que você esteja bem!

Identificamos que sob a sua titularidade houve a redução de seu limite de crédito e esclarecemos que a concessão e manutenção de crédito é uma análise de risco, e é realizada com base na Política de Crédito vigente nesta Instituição Financeira.

Logo após a abertura da sua conta corrente iniciamos o processo de análise de crédito, sendo essa atuação periódica e recorrente, para que possamos também, oferecer aumento ou diminuição, para que fique mais adequado ao seu perfil.

Além disso, essa medida está prevista nas cláusulas 5.4.3 e seguintes do Contrato de Cartão de Crédito e, vai de encontro com as políticas do Banco Central do Brasil, em sua resolução BCB nº 96.

(...)

Atenciosamente,

Time de Atendimento C6 Bank

(sic) (destaques do autor)

Para além disso, consta na página inicial da empresa no portal Reclame Aqui6 a seguinte informação (em vermelho)6:

Colocados os fatos, procede-se ao questionamento: e o direito do consumidor com isso?

2. Análise da legalidade e legitimidade da conduta adotada pelo C6 Bank no caso concreto.

De maneira objetiva, existe o argumento de que "a concessão e manutenção de crédito é uma análise de risco, e é realizada com base na Política de Crédito vigente nesta Instituição Financeira", fundamentada "nas cláusulas 5.4.3 e seguintes do Contrato de Cartão de Crédito e, vai de encontro com as políticas do Banco Central do Brasil, em sua resolução BCB nº 96" (sic).

Ora, bem: indo-se ao Contrato de Adesão de Cartão de Crédito firmado entre o C6 Bank e seus clientes verifica-se que a cláusula 5.3. registra ser incumbência deste banco fazer análise de riscos, de perfil de crédito e de políticas internas a fim de se poder aumentar o limite de crédito:

5.3. Nos termos da regulamentação aplicável, Você autoriza que o C6 Bank, faça análises periódicas do seu perfil de crédito, e, se possível, disponibilize Limite Máximo de Crédito maior do que o existente. Nesses casos, Você será informado desse aumento e, caso não concorde, deverá informar o C6 Bank a esse respeito, por meio dos Canais de Atendimento. (negritou-se)

Certo é, também, que apenas se o cliente requerer, formalmente, por meio de Canais de Atendimento, é que poderá o C6 Bank revogar a autorização concedida na cláusula 5.3. Veja-se:

5.3.1.Você poderá revogar a autorização concedida na Cláusula 5.3. acima a qualquer momento, através dos Canais de Crédito. (negritou-se)

Mas perceba que o caso aqui é exatamente o contrário: pode o C6 Bank reduzir a um centavo o limite de crédito de seus clientes, desde que os avisando na mesma data em que procede a tal redução (melhor seria: cancelamento)?

A cláusula 5.4.2. pontua que "O C6 Bank poderá, ainda que Você não solicite, reduzir o Limite Máximo de Crédito existente, devendo informá-lo sobre essa redução com, no mínimo, 30 (trinta) dias de antecedência."

Portanto, desde que informe ao consumidor com 30 (trinta) dias de antecedência, em tese poder-se-ia entender que o C6 Bank estaria agindo corretamente, ao menos do ponto de vista contratual.

Acontece que não se deve analisar um contexto em tiras, sob pena de se assustar com a assombração errada.

A cláusula 5.4.3. excepciona a regra da 5.4.2. ao disciplinar ocasião em que o C6 Bank não precisaria sequer informar o cliente antes de reduzir seu limite de crédito (lembrando-se que reduzir a um centavo é, a rigor, cancelar):

De maneira simples: se o C6 Bank notar que houve deterioração do perfil de risco de crédito cliente, conforme políticas internas, realizará redução do limite máximo de crédito de forma unilateral e sem necessidade de qualquer informação prévia.

Por fim, registra a instituição financeira: "essa política (...) vai de encontro com as políticas do Banco Central do Brasil, em sua resolução BCB nº 96" (sic).

A Resolução de número 96, de 19 de maio de 2021, que dispõe sobre a abertura, a manutenção e o encerramento de contas de pagamento, consigna no artigo 10 exatamente o que está descrito no Contrato de Adesão de Cartão de Crédito do C6 Bank:

CAPÍTULO IV

DA CONCESSÃO DE LIMITES DE CRÉDITO EM CONTA DE PAGAMENTO PÓS-PAGA

Art. 10. A concessão de limites de crédito associado a conta de pagamento pós-paga deve ser compatível com o perfil de risco do titular da conta.

§ 1º A alteração de limites de crédito, quando não realizada por iniciativa do titular da conta, deve, no caso de:

I - redução, ser precedida de comunicação ao titular da conta com, no mínimo, trinta dias de antecedência; e

II - majoração, ser condicionada à prévia aquiescência do titular da conta.

redução, ser precedida de comunicação ao titular da conta com, no mínimo, trinta dias de antecedência § 3º No caso de redução de limites de crédito nos termos do § 2º, a comunicação ao titular da conta de pagamento deve ocorrer até o momento da referida redução. (negritou-se)

§ 2º Os limites de crédito podem ser reduzidos sem observância do prazo da comunicação prévia que trata o inciso I do § 1º caso seja verificada deterioração do perfil de risco de crédito do titular da conta, conforme critérios definidos na política de gerenciamento do risco de crédito.

§ 3º No caso de redução de limites de crédito nos termos do § 2º, a comunicação ao titular da conta de pagamento deve ocorrer até o momento da referida redução. (negritou-se)

Pois bem. Volta-se ao questionamento central: e o direito do consumidor com isso?

A instituição financeira, em primeiro lugar, não reduziu, mas sim, cancelou o limite de crédito de seus muitos clientes. Ora, redução de R$ 2.000,00 (dois mil reais) de limite para R$ 0,01 (um centavo) - como consta no portal Reclame Aqui -, na prática, retira do consumidor o "poder de compra".

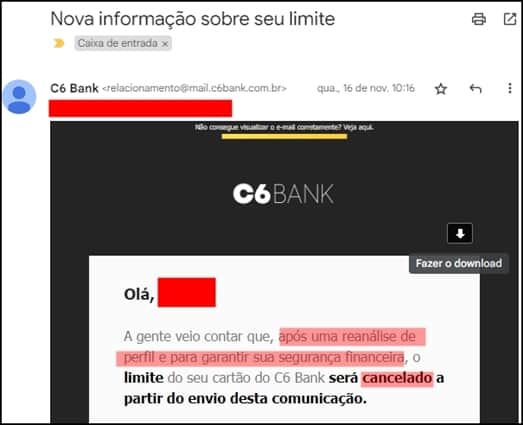

Em segundo lugar, note-se que a justificativa da mencionada fintech para "reduzir" o limite ocorreu por deterioração do perfil de risco, o que, em assim sendo, careceria tão somente de notificação ao consumidor até o momento da "redução" (cláusula 5.4.3. e artigo 10 da Resolução 96 do Banco Central). Reproduzindo-se uma notificação da instituição financeira:

Aqui deve-se ir devagar com o andor a fim de não se confundir alhos com bugalhos, como anotou certa feita Machado de Assis7.

A instituição financeira não pode, à toda evidência, ser lacônica com o cliente a ponto de cancelar seu limite de crédito por meio de uma informação nos moldes de "após uma reanálise de perfil e para garantir sua segurança financeira (...)", sob pena de se atingir princípios básicos do Código de Defesa do Consumidor.

A primeira razão é que, posto seja evidente que o banco pode "majorar, reduzir ou extinguir o crédito que disponibiliza, entretanto o limite de cartão de crédito, sem a demonstração de atual inadimplemento nem notificação à cliente frustra a legítima expectativa e confiança de continuação do contrato, além de acarretar desordem do planejamento financeiro da consumidora."8

Ora, isso porque a boa-fé objetiva molda a nova teoria contratual, exigindo das partes a construção de ambiente de solidariedade, lealdade, transparência e cooperação. Em sua diretriz hermenêutica, a boa-fé objetiva estabelece que as a interpretação das cláusulas contratuais deve estar em consonância com uma esperada lealdade e honestidade das partes. Não à toa constar no artigo 113 do Código Civil que "os negócios jurídicos devem ser interpretados conforme a boa-fé e os usos do lugar de sua celebração"; e, no Código de Defesa do Consumidor (CDC), que a boa-fé objetiva constitui princípio norteador da Política Nacional das Relações de Consumo (artigo 4.º, III, CDC).9

Na espécie, o inciso III do artigo 6.º do Código de Defesa do Consumidor não permite que as informações ao consumidor, sobretudo as que lhes restrinjam direitos, sejam transmitidas de forma confusa, lacônica e inadequada. O CDC preconiza exatamente o oposto, isto é: ser direito básico dos consumidores informação clara e adequada (dever de esclarecimento) sobre produtos e serviços, com especificação correta de quantidade, características, composição, qualidade, tributos incidentes e preço, bem como sobre os riscos que apresentem.

O cancelamento unilateral do limite de crédito dos clientes do C6 Bank, da forma como foi (e tem sido) realizado, encontra eco perfeito no que dispõe o artigo 14 do Código de Defesa do Consumidor, isto é: constitui-se em fato do serviço10.

Esse é o entendimento, por exemplo, do Tribunal de Justiça do Distrito Federal e dos Territórios sobre o tema, em caso bastante similar ao que ora se narra:

(...) 2 - Contrato bancário. Bloqueio do cartão de crédito. Ausência de prévia notificação. O fornecedor de serviços responde pela reparação dos danos causados aos consumidores por defeitos relativos à prestação de serviços (art. 14 do CDC). O fornecimento de crédito pelo banco é feito mediante análise do perfil do consumidor, de modo que a não concessão ou redução do crédito são atividades que, em regra, não configuram ato ilícito. Todavia, a redução, o cancelamento ou o bloqueio de limite do cartão de crédito, de forma inesperada e sem prévio aviso, viola a boa-fé contratual e configura falha na prestação do serviço. Precedentes: (Acórdão 1349930, 07046881220218070016, Relator: ANTONIO FERNANDES DA LUZ, Primeira Turma Recursal, publicado no PJe: 12/7/2021.)11

Uma vez mais, em decisão de fevereiro de 2022:

RECURSO INOMINADO. DIREITO DO CONSUMIDOR. CONTRATO BANCÁRIO. CANCELAMENTO DE CARTÃO DE CRÉDITO. AUSÊNCIA DE PRÉVIO AVISO. FALHA NA PRESTAÇÃO DO SERVIÇO. DANO MORAL. 1 - Na forma do art. 46 da Lei 9.099/1995, a ementa serve de acórdão. Recurso próprio, regular e tempestivo. Pretensão condenatória em indenização por morais, em virtude de cancelamento de cartão de crédito. Recurso do autor visa à majoração da indenização por danos morais. 2 - Contrato bancário. Bloqueio do cartão de crédito. Ausência de prévia notificação. O fornecedor de serviços responde pela reparação dos danos causados aos consumidores por defeitos relativos à prestação de serviços (art. 14 do CDC). O fornecimento de crédito pelo banco é feito mediante análise do perfil do consumidor, de modo que a não concessão ou redução do crédito são atividades que, em regra, não configuram ato ilícito. Todavia, a redução, o cancelamento ou o bloqueio de limite do cartão de crédito, de forma inesperada e sem prévio aviso, viola a boa-fé contratual e configura falha na prestação do serviço.12

Em terceiro, há ainda uma discussão pertinente ao caso: cabe indenização por dano moral decorrente de cancelamento unilateral de limite de cartão de crédito levado a efeito por instituição financeira?

Sobre o dano moral, entende-se que, por um lado, tal dano não ocorre in re ipsa, ou seja, de maneira automática; contudo, se demonstrada a afetação à direito da personalidade proveniente deste cancelamento, sim, caberá pagamento de cunho indenizatório a título de dano moral. É assim a percepção da jurisprudência, a título ilustrativo, do TJDFT, para quem, em regra, R$ 2.000,00 (dois mil reais) tem sido o quantum indenizatório:

3 - Responsabilidade civil. Dano moral. A caracterização de dano moral exige violação aos direitos da personalidade, de modo a afetar diretamente à dignidade do indivíduo (CF, art. 5º, inc. V e X; CDC, art. 6º, inc. VI). O bloqueio, cancelamento ou redução inesperada do limite do cartão de crédito, no caso concreto, violou os direitos da personalidade do autor e lhe causou constrangimentos perante terceiros, por não conseguir efetuar as compras desejadas (ID 30714155, 30714209), situação de supera o mero aborrecimento. Ademais, a bloqueio do limite do cartão de crédito frustra a legítima expectativa do consumidor, além de influir em sua organização financeira. É cabível, portanto, indenização por danos morais.

4 - Valor da indenização. Danos morais. Método bifásico. Em razão da difícil tarefa de fixação da indenização por danos morais, a jurisprudência desenvolveu o chamado método bifásico, em que?...na primeira etapa, deve-se estabelecer um valor básico para a indenização, considerando o interesse jurídico lesado, com base em grupo de precedentes jurisprudenciais que apreciaram casos semelhantes. Na segunda etapa, devem ser consideradas as circunstâncias do caso, para fixação definitiva do valor da indenização, atendendo à determinação legal de arbitramento equitativo pelo juiz? (REsp 1152541, MIN PAULO DE TARSO SANSEVERINO; REsp 1.771.866, MIN MARCO AURÉLIO BELLIZZE). Esta tendência se verifica no TJDFT (Acórdão 1353485, ALVARO CIARLINI e Acórdão 1329488, SANDRA REVES) e nas Turmas Recursais (Acórdão 1179287, GABRIELA JARDON GUIMARÃES DE FARIA). Na jurisprudência das Turmas Recursais a indenização para fato assemelhado, bloqueio ou redução do limite do cartão de crédito, é fixada, em média, em R$ 2.000, (Acórdão 1178821, 07149329020188070020, Relator: ARNALDO CORRÊA SILVA, Segunda Turma Recursal, publicado no DJE: 18/6/2019.). Para a segunda fase, não há no processo comprovação de outra circunstância que represente maiores prejuízos sofridos pelo autor. Assim, a fixação da indenização em R$ 2.000,00 mostra-se adequada e cumpre com as funções preventiva e compensatória da condenação. Sentença que se confirma pelos seus próprios fundamentos. (negritou-se)13

Em ligeiro arremate: como disse a instituição financeira, mesmo querendo dizer o contrário (espera-se): "tal medida 'vai de encontro' a políticas do Banco Central"14. Mas não só: vai de encontro ao que prescreve direitos basilares do Código de Defesa do Consumidor, o que não se pode admitir.

Valendo-se da poesia de Mario Quintana, quando diz "Uma cadeira? Não. A cadeira. Tudo é singular!"15: o atendimento humanizado precisa preponderar ante a robotização que tem tomado conta do mercado de consumo.

_____________

1 Advogado-sócio do escritório de advocacia Malatesta & Sales Sociedade de Advogados. Membro diretor do Instituto Brasileiro de Política e Direito do Consumidor - BRASILCON. Vice-presidente da Comissão de Direito do Consumidor da OAB/DF, Subseção Núcleo Bandeirante.

2 Em nova campanha com Gisele Bündchen, C6 Bank anuncia 20 milhões de contas abertas. Disponível em: < https://blog.c6bank.com.br/em-nova-campanha-com-gisele-bundchen-c6-bank-anuncia-20-milhoes-de-contas-abertas>. Acesso: 4 dez. 2022.

3 In: Reclame Aqui: todas as reclamações para C6 Bank. Disponível em:

4 Bancos digitais: como estão performando nas redes sociais?. Disponível em: < https://zeeng.com.br/bancos-digitais-como-estao-performando-nas-redes-sociais/>. Acesso: 4 dez. 2022.

5 Resposta da empresa. Disponível em: < https://www.reclameaqui.com.br/c6-bank/exclusao-de-credito_SceUmZNOgOgHJvX_/>. Acesso: 4 dez. 2022.

6 C6 Bank. Disponível em: < https://www.reclameaqui.com.br/empresa/c6-bank/>. Acesso: 5 dez. 2022.

7 ASSIS, Machado de. Helena, p. 45. Disponível em: < http://machado.mec.gov.br/obra-completa-lista/item/download/18_6eeff49614c4b3fcfa0adbd92c8cdb28>. Acesso: 5 dez. 2022.

8 Assim: TJDFT: 07042240320168070003 DF 0704224-03.2016.8.07.0003, Relator: FLÁVIO FERNANDO ALMEIDA DA FONSECA, Data de Julgamento: 13/09/2016, TERCEIRA TURMA RECURSAL, Data de Publicação: Publicado no DJE: 26/09/2016. Pág.: Sem Página Cadastrada.

9 BESSA, Leonardo Roscoe. Código de defesa do consumidor comentado. 2ª Ed. Rio de Janeiro: Forense, 2022, p. 33.

10 CDC. Artigo 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

11 TJDFT. Acórdão 1218879, 07010722420198070008, Relator: EDUARDO HENRIQUE ROSAS, Primeira Turma Recursal, publicado no DJE: 12/12/2019

12 TJDFT. 07241228420218070016, DF, 0724122-84.2021.8.07.0016, Relator: AISTON HENRIQUE DE SOUSA, Data de Julgamento: 11/02/2022, Primeira Turma Recursal, Data de Publicação: Publicado no PJe: 10/03/2022. Pág.: Sem Página Cadastrada.).

13 TJ-DF 07241228420218070016 DF 0724122-84.2021.8.07.0016, Relator: AISTON HENRIQUE DE SOUSA, Data de Julgamento: 11/02/2022, Primeira Turma Recursal, Data de Publicação: Publicado no PJe: 10/03/2022. Pág.: Sem Página Cadastrada.

14 "4) Atento aos frequentes equívocos que ocorrem acerca dessas expressões, assim observa Domingos Paschoal Cegalla: "Não confundir ir ao encontro de com a expressão de sentido oposto ir de encontro a, como fez certo acadêmico num de seus romances: 'Ronaldo ia de encontro a Uchoa bem preparado'. O escritor quis dizer que o moço Ronaldo ia encontrar-se com o pai da namorada, bem preparado para pedi-la em casamento". 5) Comentando as palavras de um cronista desportivo, Sousa e Silva também manda corrigir o exemplo "A Prefeitura fora de encontro ao desejo do povo" para "A Prefeitura fora ao encontro do desejo do povo". 6) E acrescenta com propriedade: "Ir de encontro ao desejo do povo é contrariar a vontade do povo, o inverso, portanto, do que se quis dizer".2 7) Edmundo Dantes Nascimento, de igual modo, faz a distinção entre ambas as expressões, observando que são "empregadas muita vez sem acerto", e dá-lhes o exato significado: "de encontro" em sentido contrário; ao encontro "em sentido favorável", exemplificando: a) "Vir ao encontro da tese - favoravelmente"; b) "Vir de encontro à tese - desfavoravelmente".3 8) Atestando a existência de "frequentes vacilações no emprego de duas locuções de sentido oposto" e atento ao que deva ser observado nesse campo, nos dias de hoje, Celso Pedro Luft adverte com propriedade, no que concerne a textos que devam submeter-se às regras da norma culta: "mantenha-se a rigorosa distinção".4". In: Ao encontro de ou De encontra a? In: COSTA, José Maria da. Manual de Redação Profissional. 4ª ed., Ribeirão Preto: Migalhas, 2013, p. 117.

15 QUINTANA, Mario. "Marciano", 1980. Esconderijos do Tempo. In: Poesias de Jonas Sales sobre Quintana. Disponível em:

Jonas Sales

Advogado. Membro diretor do Instituto Brasileiro de Política e Direito do Consumidor - BRASILCON. Vice-presidente da Comissão de Direito do Consumidor da OAB/DF, Subseção Núcleo Bandeirante.