De que eu preciso para pedir a revisão do meu contrato de empréstimo bancário?

Será possível o pedido de revisão do seu contrato bancário para readequação dos juros à taxa média de mercado, em consonância com os temas 27 e 234 do STJ.

sexta-feira, 21 de outubro de 2022

Atualizado às 08:38

É de conhecimento público que as instituições financeiras firmam contratos de adesão em massa e se aproveitam da urgente necessidade financeira e da falta de conhecimento técnico dos seus consumidores para aplicar juros abusivos.

No entanto, engana-se quem pensa que nada é possível fazer quanto às altas taxas adotadas pelos bancos nos contratos de empréstimo!

É direito do consumidor, conforme previsto no art. 6° do Código de Defesa do Consumidor, a possibilidade de modificar as cláusulas contratuais que estabeleçam prestações desproporcionais ou a revisão delas se acontecer fato posterior que torne o cumprimento excessivamente oneroso.

Nesse sentido, o Supremo Tribunal de Justiça, no TEMA 27 de julgamento de demandas repetitivas, definiu 02 (dois) requisitos para o pedido judicial de revisão dos contratos bancários:

- Que seja uma relação de consumo;

- E fique comprovada a abusividade do contrato, capaz de pôr o consumidor em desvantagem exagerada.

Ou seja, de um lado se deve ter uma instituição financeira que fornece o empréstimo como atividade produtiva e de outro o indivíduo que irá contraí-lo. Além disso, deverá ficar cabalmente demonstrado que o contrato é abusivo e causa alto prejuízo ao consumidor.

Vejamos, portanto, como identificar, no caso concreto, a abusividade em um contrato de empréstimo bancário.

O ponto central a ser analisado será as taxas de juros remuneratórios mensais e anuais consignadas no instrumento contratual e, posteriormente, compará-las à taxa média de mercado aplicada na data em que ele foi firmado.

Destarte, o primeiro passo será acessar o Sistema Gerenciador de Séries Temporais, no site do Banco Central do Brasil, selecionar a opção indicadores de crédito e, então, constatar os juros médios aplicados para a determinada espécie no mês de contratação do empréstimo.

Segundamente, realizar um simples cálculo matemático dividindo a taxa mensal de juros aplicada no contrato pela média de mercado.

O STJ, no julgamento do Resp. 1.061.530/RS (sob o regime dos recursos repetitivos), firmou entendimento considerando abusivas taxas superiores a uma vez e meia, ao dobro ou ao triplo da taxa média de mercado.

Portanto, caso o quociente da operação resulte em valor superior a 1,5 (um inteiro e meio) resta configurada a abusividade na taxa de juros remuneratórios.

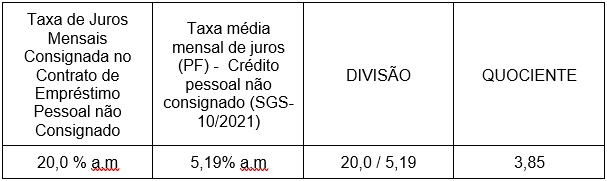

Para maior elucidação, tomemos como exemplo a seguinte hipótese:

Evidencia-se, no caso vertente, a absurda disparidade entre a taxa de juros aplicada e a média de mercado, com valor muito maior que 1,5, indo de encontro ao precedente qualificado fixado pelo Supremo Tribunal de Justiça.

Mais ainda, deverá ficar comprovado que os altos juros geram desvantagem exagerada para o consumidor, sendo esta presumida, dentre outros casos, quando se mostra excessivamente onerosa.

Portanto, deverá, além do desequilíbrio contratual, demonstrar elementos que ratifiquem os possíveis danos decorrentes da taxa consignada.

Dessa simples maneira, presentes os requisitos expostos, será possível o pedido de revisão do seu contrato bancário para readequação dos juros à taxa média de mercado, em consonância com os Temas 27 e 234 do STJ.

Enzo Zanelato Barcellos

Colaborador na VR Advogados, Escritório especializado em demandas envolvendo instituições financeiras e acadêmico de Direito na UNESC.