Taxa de lixo e grandes geradores de resíduos no município de Jundiaí

Tribunal de Justiça de São Paulo reconhece, por decisão unânime, ser inexigível o pagamento da Taxa de Coleta de Lixo por grandes geradores de resíduos.

segunda-feira, 24 de maio de 2021

Atualizado às 18:27

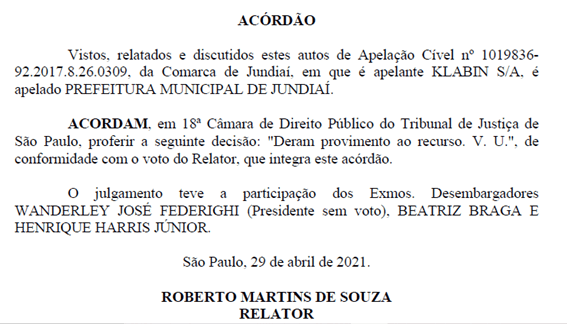

No último dia 03, a 18ª Câmara de Direito Público do Tribunal de Justiça de São Paulo, em processo relatado pelo insigne Desembargador ROBERTO MARTINS DE SOUZA, reformou a sentença do juízo de Jundiaí, havendo o Tribunal reconhecido, por decisão unânime, ser inexigível o pagamento da Taxa de Coleta de Lixo por grandes geradores de resíduos imposto pelo Município de Jundiai.

A Municipalidade alegou na lide que a despeito de a Autora contratar serviço particular de coleta e destinação dos resíduos industriais, seria devida a taxa para coleta de lixo na medida em que o serviço prestado aos munícipes foi colocado à disposição do contribuinte.

O Tribunal, no entanto, reconheceu que a lei nacional 12.305, de 2010 que instituiu a Política Nacional de Resíduos Sólidos - PNRS e determinou que caberá aos grandes geradores a responsabilidade pela contratação de empresa especializada para a coleta e destinação dos resíduos sólidos por eles produzidos, logo, não haveria espaço para cobrança da taxa de coleta de lixo pelo Município.

Aplicou o Tribunal a tese de que a disposição constante da Lei de Resíduos Sólidos configura aquilo que a doutrina de José Souto Maior Borges (em Teoria Geral da Isenção Tributária, Ed. Malheiros) denomina como isenção imprópria, na medida em que o legislador, por razões maiores e fundamentos diversos, retira do campo da incidência determinado fato, pessoa ou objeto.

Cabe anotar que a lei municipal de jundiaí 8.570 de 2015, em seu art. 8º, estabeleceu que todos os grandes geradores de resíduos sólidos, ou seja, estabelecimentos não residenciais comerciais que produzam mais de 200 litros de lixo por dia, deverão contratar empresa especializada, em regime privado, para a execução dos serviços de coleta, transporte, tratamento e destinação final dos resíduos gerados. E, muito embora as empresas tenham sido obrigadas a contratar empresa particular para efetuar o serviço, continuou recebendo anualmente a cobrança da taxa municipal, alegando que o serviço continuou à disposição do contribuinte.

Nos termos do art. 145, II, da CF, bem como dos artigos 77 e 79 do Código Tributário Nacional, as taxas podem ser cobradas em razão do exercício do Poder de Polícia ou pela utilização efetiva ou potencial, de serviços públicos, específicos e divisíveis, prestados ao contribuinte ou colocados à sua disposição.

A Taxa em questão se justifica em razão da efetiva utilização ou da simples disponibilização do serviço de coleta de lixo pela Prefeitura. Todavia, se a própria lei municipal de Jundiaí declara que o serviço não estará mais à disposição daqueles que produzem mais de 200 litros diários de lixo, deixa de existir fundamento legal para a cobrança do tributo.

E mesmo que não houvesse disposição da legislação municipal, como no caso de Jundiai, qualquer grande gerador de resíduos sólidos, tais como indústrias, supermercados, construtoras, shoppings e até mesmo condomínios, que vêm recolhendo a taxa sem serem atendidos pelo serviço público, mas por empresas particulares, em função do volume e do tipo de lixo que produzem, são beneficiados pela norma imprópria de exoneração criada pela Lei de caráter nacional que trata da destinação dos resíduos sólidos.

A mesma lógica é vista na nova lei 14.026/20 de saneamento básico que trouxe diversas alterações na lei anterior (lei 11.445/07). Dentre elas, o legislador preocupou-se em evitar a duplicidade na cobrança de serviços de saneamento básico, como se observa, por exemplo, pelo art. 29 da lei 11.445/07 (Diretrizes Nacionais para o Saneamento Básico), cuja redação foi alterada pela lei 14.026/20:

Art. 29. Os serviços públicos de saneamento básico terão a sustentabilidade econômico-financeira assegurada por meio de remuneração pela cobrança dos serviços, e, quando necessário, por outras formas adicionais, como subsídios ou subvenções, vedada a cobrança em duplicidade de custos administrativos ou gerenciais a serem pagos pelo usuário, nos seguintes serviços[...]II - de limpeza urbana e manejo de resíduos sólidos, na forma de taxas, tarifas e outros preços públicos, conforme o regime de prestação do serviço ou das suas atividades;

Em que pese não existirem muitas decisões em segunda instância sobre o tema, o Tribunal é praticamente pacífico em reconhecer ser indevido o pagamento da Taxa de Coleta de Lixo por grandes geradores de resíduos de Jundiaí que são obrigados a contratar empresa privada. Por certo tal raciocínio haverá de ser empregado, em qualquer caso, em relação a outras Municipalidades que cobraram ou pretendam cobrar taxas para a coleta de lixo industrial.

Conclui-se portanto, conforme destacado na referida decisão do Tribunal aqui tratada que: (a) o serviço de coleta de lixo remunerado por taxa, por ter natureza eminentemente domiciliar, não está à disposição de grandes produtores de resíduos sólidos, e (b) ainda que os resíduos produzidos por ela fossem recolhidos pelo Poder Público, essa relação teria natureza contratual, com contraprestação (preço público) desvinculada do serviço domiciliar. Assim, não ocorre o fato gerador da taxa de coleta domiciliar, tendo em vista a ausência de utilização, mesmo potencial, do serviço pelos grandes produtores de resíduos sólidos.

Caberá aos grandes produtores de resíduos sólidos verifiquem se estão ou não recolhendo a taxa de coleta de lixo submetendo-se ao pagamento de empresa privada para destinação dos resíduos que produzem, caso em que poderá afastar a cobrança municipal e pleitear a devolução do que foi pago indevidamente nos últimos 5 (cinco) anos.

Processo 1019836- 92.2017.8.26.0309 (acórdão anexo)

Eduardo Ricca

Sócio do escritório Vikanis Ricca Advogados. Graduado em Direito pela Pontifícia Universidade Católica de São Paulo (PUC-SP). Especialização em Direito Tributário pelo Instituto Brasileiro de Direito Tributário (IBDT).

Mariana Alves de Medeiros

Advogada do escritório Vikanis Ricca Advogados. Especialista em Direito Tributário pelo IBET.