Benefícios do programa de retomada fiscal por meio da Transação Tributária

As Transações Tributárias vêm sendo acionadas desde o ano de 2020, com o objetivo de colaborar com a economia brasileira após a crise e a recessão causadas pela covid-19.

segunda-feira, 5 de abril de 2021

Atualizado às 17:46

Após um longo período de 54 anos, a transação tributária prevista no artigo 171 do Código Tributário Nacional - CTN editado em 1966, foi regulamentada por meio da promulgação da lei 13.988/20 em 14 de abril de 2020 que, em linhas gerais, estabelece os requisitos e as condições para que a União, suas autarquias e fundações, promovessem essa modalidade de "acordo", visando, assim, resolver demandas relacionadas à cobrança de crédito de natureza tributária ou não tributária.

Essa legislação prevê 3 (três) grupos de transação tributária, sujeitos às suas regras especificas:

- de forma individual ou por adesão, em cobrança de crédito inscrito em dívida ativa;

- por adesão, em contencioso tributário no âmbito dos processos administrativos ou judiciais, com base na manifestação da RFB e da PGFN, respectivamente;

- por adesão, em processo administrativo de pequeno valor (até 60 salários-mínimos) para EPP, ME ou Pessoa Física.

Para que esse benefício possa ser adotado pelos contribuintes, deve haver a normatização dessa lei por meio da edição de atos infralegais e portarias do Ministério da Economia, através da Procuradoria da Fazenda Nacional ou da Receita Federal do Brasil, disciplinando detalhadamente os critérios e as condições para cada grupo de transação tributária.

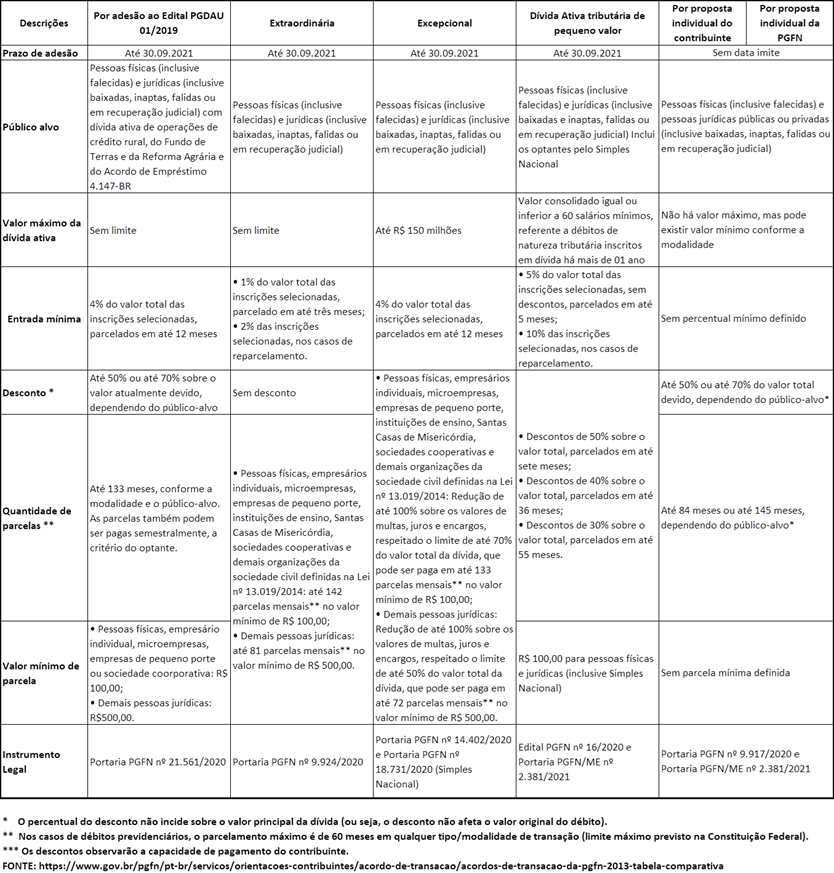

Assim, desde o ano passado foram instituídos diversos programas de transação tributária com prazos de adesão e vantagens específicas e, atualmente, visando maior equilíbrio econômico fiscal entre os contribuintes e o ente tributante, neste mês de março foi publicada a PORTARIA 2.381/21 (1/3/21) que reabre o programa de retomada fiscal, incluindo algumas das modalidades anteriores e, prevendo as seguintes condições no quadro abaixo:

Nos termos desse Programa, poderão ser negociados os débitos inscritos em dívida ativa da União até 31 de agosto de 2021, incluindo as modalidades de transação disponíveis que abrangem também os débitos apurados na forma do Simples Nacional, do Fundo de Assistência ao Trabalhador Rural (FUNRURAL) e o Imposto Territorial Rural (ITR).

Porém, os débitos inscritos em dívida ativa junto ao Fundo de Garantia do Tempo de Serviço (FGTS) não estão contemplados no Programa e, nesse caso o contribuinte interessado poderá apresentar proposta de negociação, a qualquer tempo, na modalidade de transação individual, inclusive, para os demais tributos, se entenderem haver vantagens mais significativas.

Por outro lado, infelizmente ainda não se identifica até o momento a edição de norma para a modalidade de transação por adesão relacionada ao contencioso tributário no âmbito dos processos administrativos ou judiciais, previsto na Lei, impedindo, assim, que o contribuinte possa se beneficiar.

Ao encontro desse Programa no âmbito federal, diversos Estados e Munícipios também estão editando Leis e normas específicas para que os contribuintes possam adotar os procedimentos para se beneficiarem da transação tributária para os correspondentes tributos nas suas esferas tributantes.

Para os contribuintes que já possuem acordos de transação formalizados, poderão incluir novas inscrições nas contas existentes, mantendo as condições da negociação original, ou se desejarem mudar de modalidade, poderão desistir da negociação atual para aderir a outra modalidade disponível, e o valor pago das prestações será abatido no saldo devedor final.

E, também se faz necessário observar que antes de desistir de uma negociação, o contribuinte deve verificar se o seu caso realmente se enquadra na nova modalidade pretendida e quais são os correspondentes benefícios.

Finalmente, os contribuintes poderão analisar a sua situação tributária com os respectivos entes tributantes e os correspondentes benefícios, oportunizando, assim, a adoção do instituto da transação tributária por adesão para melhor gestão dos eventuais passivos tributários, devendo aderir ao atual Programa Federal nas suas respectivas modalidades desde 15 de março de 2021 ou, ainda de forma individual.

Júlio Batista

Advogado sócio da consultoria corporativa GuerraBatista.