Vigência da Lei Tributária

Quando a lei entra em vigor? - Diante das inúmeras leis a que todo cidadão está sujeito, principalmente aquelas relativas a impostos e taxas, torna-se importante analisar como se dá a vigência dessa legislação tributária. Mais especificamente, em relação ao início da aplicação das leis que instituem ou aumentam tributos, ou seja, quando uma lei passa a vigorar.

quinta-feira, 23 de novembro de 2006

Atualizado em 21 de novembro de 2006 15:55

Vigência da Lei Tributária

Fabio Rodrigues de Oliveira*

Quando a lei entra em vigor? - Diante das inúmeras leis a que todo cidadão está sujeito, principalmente aquelas relativas a impostos e taxas, torna-se importante analisar como se dá a vigência dessa legislação tributária. Mais especificamente, em relação ao início da aplicação das leis que instituem ou aumentam tributos, ou seja, quando uma lei passa a vigorar.

Quando a lei entra em vigor? - Diante das inúmeras leis a que todo cidadão está sujeito, principalmente aquelas relativas a impostos e taxas, torna-se importante analisar como se dá a vigência dessa legislação tributária. Mais especificamente, em relação ao início da aplicação das leis que instituem ou aumentam tributos, ou seja, quando uma lei passa a vigorar.

Quanto à implementação de um novo tributo, logo em seu artigo 1º, a Lei de Introdução ao Código Civil - LICC (clique aqui) estabelece que, salvo disposição contrária, a lei começa a vigorar em todo o país 45 (quarenta e cinco) dias depois de oficialmente publicada no Diário Oficial.

A LICC é um decreto-lei do ano de 1942, com hierarquia de lei ordinária, que regula a vigência, a aplicação, a interpretação e a revogação de normas no direito brasileiro. É, por assim dizer, uma "lei sobre a lei". De modo prático, o importante é que a lei contemple um prazo razoável para que dela se tome o devido conhecimento.

Mas há uma outra questão quanto à validade de aplicação de uma lei tributária. A Constituição Federal, em seu artigo 150, descreve o "princípio da anterioridade". Esse princípio estabelece a observância de dois prazos na criação de tributos ou aumento de seus valores.

Primeiramente, temos o dispositivo que veda ao ente tributante (União, Estados, Distrito Federal ou Municípios) a cobrança de tributos no mesmo exercício financeiro em haja sido publicada a lei que os houver instituído ou aumentado.

Assim, uma lei publicada entre 1/1/2006 e 31/12/2006 somente pode aumentar ou instituir um novo tributo a partir de 1/1/2007.

Além desse prazo, a Emenda Constitucional nº 42/03 (clique aqui) também instituiu nova regra a ser observada concomitantemente na instituição ou aumento de tributos: ficou proibida a cobrança de tributos antes de decorridos 90 (noventa) dias da data em que a lei que os instituiu ou aumentou foi publicada. Portanto, além da anterioridade quanto ao exercício, também deve ser respeitada a anterioridade de 90 dias.

A vigência da legislação tributária que aumenta ou majora um tributo, como se observa, deve obedecer a diversas regras. Note-se que esses prazos aplicam-se concomitantemente e - importante ressaltar - sempre a favor do contribuinte.

Dessa forma, de posse de uma lei, o contribuinte deverá sempre seguir o seguinte roteiro para analisar o início da sua vigência:

1º: Verificar se ela traz um dispositivo quanto à sua vigência. Em caso de ausência, aplica-se a LICC, ou seja, ela só poderá entrar em vigor após 45 (quarenta e cinco) dias de sua publicação;

2º: Observar o princípio da anterioridade quanto ao exercício e ao prazo de 90 dias, observadas as exceções;

3º: considerar sempre o melhor prazo a favor do contribuinte.

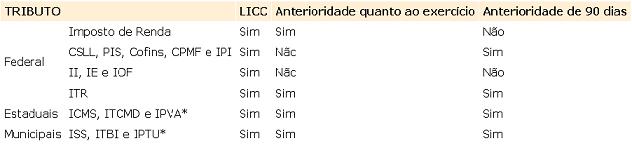

Quadro sinóptico

Abaixo, alguns tributos e as regras a serem observadas:

*Não se aplica a anterioridade de 90 dias em relação à fixação da base de cálculo do IPVA e do IPTU.

Portanto, verifica-se que a vigência da lei tributária obedece a diversos mandamentos. O intuito do legislador foi evitar que o contribuinte seja surpreendido, de um dia para o outro, com o surgimento de um novo tributo, ou ainda, com o aumento de um tributo já existente, situação muito corriqueira em tempos passados e, ainda hoje, existente.

___________________

* Consultor Tributário da FISCOSoft Editora

______________________