Vamos falar de offshores?

Offshore Company pode ser conceituada como uma pessoa jurídica que opera fora dos limites territoriais onde está localizada.

quarta-feira, 12 de fevereiro de 2020

Atualizado em 7 de abril de 2021 11:53

Introdução

Atualmente, as barreiras físicas mundiais têm sido sensivelmente diminuídas, ou até mesmo eliminadas. Isso se deu, e ainda se dá, pela evolução da tecnologia, globalização, modernização dos meios de comunicação e meios de transporte. É inegável o fato de que a modernização encurta distâncias, diminui custos e propicia inimagináveis oportunidades, as quais surgem em caminho conjunto às transformações.

Nesse diapasão, uma empresa de pequeno ou médio porte que há cinquenta anos tinha sua atividade empresarial limitada ao espaço geográfico em que se encontrava, hoje pode realizar transações em diversos lugares do mundo com uma facilidade inimaginável, bastado para isso, um simples clique. Assim, abre-se espaço para a possibilidade de se constituir uma empresa em qualquer lugar do mundo, criando o poder de escolha do cenário mais favorável ao investidor, seja em seu país de origem ou em qualquer outro.

Com estas mudanças, alguns países criaram políticas nacionais de incentivo visando atrair capital estrangeiro por meio de investidores e administradores internacionais para que fundem empresas nestes locais sob a guarida de baixa ou nenhuma incidência de impostos, sigilo, políticas estáveis e confiáveis dentre outras vantagens, com o escopo de receber capital estrangeiro. Exemplos bem sucedidos destes países são Ilhas Cayman, Ilhas Virgens Britânicas, Chipre e dentre outros.

Neste cenário de diversos benefícios e facilidades, pode, por exemplo, sem maiores dificuldades, o investidor brasileiro instituir uma empresa sediada nas Ilhas Cayman. Assim, cria-se a chamada Offshore Company. Em palavras mais rebuscadas, Offshore Company pode ser conceituada como uma pessoa jurídica que opera fora dos limites territoriais onde está localizada.

Tendo em vista esse panorama, neste pequeno artigo far-se-á um panorama geral sobre a instituição de Offshore Company em paraísos fiscais, abordando o seu conceito e algumas peculiaridades.

1.Paraíso Fiscal, Elisão Fiscal e Evasão Fiscal

Os locais que oferecem, em geral, as maiores vantagens para a instituição de Offshore Companys são os chamados paraísos fiscais. Primeiramente, cumpre ressaltar que paraísos fiscais não são ilegais nem tão pouco imorais. Posto isso, nas palavras de Penteado, "paraíso fiscal ou Tax Haven, como é conhecido, pode ser definido como sendo um país onde os encargos e as obrigações tributárias incidentes são muito reduzidas ou até mesmo inexistentes.1"

Sendo assim, países que possuem desvantagem territorial, escassez de recursos naturais para exploração ou até mesmo por opção de planejamento político criam um cenário sólido e favorável com o escopo de atrair recursos internacionais para fundação de empresas em sua localidade, porém cuja operação seja fora de seus limites territoriais. Assim, ocorre a atração de capital estrangeiro, entretanto, sem estorvar o mercado local.

A conceituação de paraísos fiscais no Brasil fica a cargo da Receita Federal Brasileira (RFB) que o faz por meio da instrução normativa 1.037/10:

Art. 1º Para efeitos do disposto nesta Instrução Normativa, consideram-se países ou dependências que não tributam a renda ou que a tributam à alíquota inferior a 20% (vinte por cento) ou, ainda, cuja legislação interna não permita acesso a informações relativas à composição societária de pessoas jurídicas ou à sua titularidade, as seguintes jurisdições:

I - Andorra;

II - Anguilla;

III - Antígua e Barbuda;

IV - Antilhas Holandesas; (Revogado(a) pelo(a) Instrução Normativa RFB nº 1658, de 13 de setembro de 2016) (Vide Instrução Normativa RFB nº 1658, de 13 de setembro de 2016)

V - Aruba;

VI - Ilhas Ascensão;

VII - Comunidade das Bahamas;

VIII - Bahrein;

IX - Barbados;

X - Belize;

XI - Ilhas Bermudas;

XII - Brunei;

XIII - Campione D' Italia;

XIV - Ilhas do Canal (Alderney, Guernsey, Jersey e Sark);

XV - Ilhas Cayman;

XVI - Chipre;

XVII - Cingapura; (Revogado(a) pelo(a) Instrução Normativa RFB nº 1773, de 21 de dezembro de 2017) (Vide Instrução Normativa RFB nº 1773, de 21 de dezembro de 2017)

XVIII - Ilhas Cook;

XIX - República da Costa Rica; (Revogado(a) pelo(a) Instrução Normativa RFB nº 1773, de 21 de dezembro de 2017) (Vide Instrução Normativa RFB nº 1773, de 21 de dezembro de 2017)

XX - Djibouti;

XXI - Dominica;

XXII - Emirados Árabes Unidos;

XXIII - Gibraltar;

XXIV - Granada;

XXV - Hong Kong;

XXVI - Kiribati;

XXVII - Lebuan;

XXVIII - Líbano;

XXIX - Libéria;

XXX - Liechtenstein;

XXXI - Macau;

XXXII - Ilha da Madeira; (Revogado(a) pelo(a) Instrução Normativa RFB nº 1773, de 21 de dezembro de 2017) (Vide Instrução Normativa RFB nº 1773, de 21 de dezembro de 2017)

XXXIII - Maldivas;

XXXIV - Ilha de Man;

XXXV - Ilhas Marshall;

XXXVI - Ilhas Maurício;

XXXVII - Mônaco;

XXXVIII - Ilhas Montserrat; XXXIX - Nauru;

XL - Ilha Niue;

XLI - Ilha Norfolk;

XLII - Panamá;

XLIII - Ilha Pitcairn;

XLIV - Polinésia Francesa;

XLV - Ilha Queshm;

XLVI - Samoa Americana;

XLVII - Samoa Ocidental;

XLVIII - San Marino; (Revogado(a) pelo(a) Instrução Normativa RFB nº 1896, de 27 de junho de 2019)

XLIX - Ilhas de Santa Helena;

L - Santa Lúcia;

LI - Federação de São Cristóvão e Nevis;

LII - Ilha de São Pedro e Miguelão;

LIII - São Vicente e Granadinas;

LIV - Seychelles;

LV - Ilhas Solomon;

LVI - St. Kitts e Nevis; (Revogado(a) pelo(a) Instrução Normativa RFB nº 1658, de 13 de setembro de 2016) (Vide Instrução Normativa RFB nº 1658, de 13 de setembro de 2016)

LVII - Suazilândia;

LVIII - Suíça; (Revogado(a) pelo(a) Instrução Normativa RFB nº 1474, de 18 de junho de 2014)

LIX - Sultanato de Omã;

LX - Tonga;

LXI - Tristão da Cunha;

LXII - Ilhas Turks e Caicos;

LXIII - Vanuatu;

LXIV - Ilhas Virgens Americanas;

LXV - Ilhas Virgens Britânicas;

LXVI - Curaçao; (Incluído(a) pelo(a) Instrução Normativa RFB nº 1658, de 13 de setembro de 2016) (Vide Instrução Normativa RFB nº 1658, de 13 de setembro de 2016)

LXVII - São Martinho; (Incluído(a) pelo(a) Instrução Normativa RFB nº 1658, de 13 de setembro de 2016) (Vide Instrução Normativa RFB nº 1658, de 13 de setembro de 2016)

LXVIII - Irlanda. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1658, de 13 de setembro de 2016) (Vide Instrução Normativa RFB nº 1658, de 13 de setembro de 2016)

Ressalta-se, em linhas gerais, que a RFB considera como paraíso fiscal países que possuem tributação inferior a 20%. Não obstante a isso, ao se fazer uma análise minuciosa da lista, percebe-se que nem todos países que possuem esta tributação inferior a 20% estão elencados. Isso se deve, na maioria das vezes, por motivos políticos e por relacionamento internacional brasileiro com esses países, é o caso da Suíça, por exemplo.

Superada essa importante conceituação acerca do conceito de paraíso fiscal, se faz mister esclarecer que locais Tax Haven não são ilegais, ou seja, ter uma Offshore Company em um país com baixa tributação (paraíso fiscal) não se configura como um ilícito, muito pelo contrário, pode se mostrar como um meio de planejamento tributário e patrimonial eficaz e totalmente legal.

Assim sendo, há uma total diferença quando se trata de elisão fiscal e evasão fiscal. Quando falamos em elisão fiscal se trata da diminuição da incidência de impostos, atuando de maneira a realizar um planejamento tributário que elimine o fato gerador do imposto, ficando o contribuinte desobrigado ao pagamento do mesmo, pois o fato que o gerou foi eliminado. Nesse âmago, De Plácido e Silva conceitua elisão fiscal como sendo:

A conduta lícita do contribuinte voltada à redução da carga tributária que eventualmente incida sobre a sua atividade econômica. Destaca-se que a elisão fiscal constitui atividade lícita, deferida pela ordem jurídica ao contribuinte e voltada para a proteção de seus interesses.[2]

Por outro lado, a evasão fiscal ocorre após a incidência do fato gerador, neste caso o contribuinte se vale de simulação, sonegação, fraude e outros meios para se esquivar do pagamento dos impostos. Por este caminho, a evasão fiscal é crime e vai de encontro com a norma jurídica brasileira.

Portanto, criar uma empresa em outro país, que ofereça grandes vantagens tributárias (paraíso fiscal), com o escopo de redução do pagamento de impostos, é completamente válido e legal, desde que declarado e respeitados todos os requisitos que a legislação brasileira exige.

Assim, instituir uma Offshore Company pode apresentar diversos benefícios a depender das necessidades de cada cliente, o qual, com a orientação de um advogado especializado, podem-se obter diversas vantagens. Mais a diante se expõe alguns dos diversos pontos positivos que as Offshore Company podem oferecer.

2.Benefícios da Offshore Company

Com importantes questões já esclarecidos, parte-se para uma análise mais técnica sobre as Offshores. Neste caminho, podemos conceituar Offshore como uma empresa, criada, em geral, em paraísos fiscais, e que possuem como objeto social atividades fora do país em que foram instituídas.

Destarte, inúmeras podem ser as vantagens ao se instituir uma Offshore Company, dentre elas, e talvez a principal, a elisão fiscal. O Brasil é um dos países com maior carga tributária do mundo e diversas pesquisas confirmam este fato, como a realizada pelo Instituto Brasileiro de Planejamento Tributário (IBPT), a qual mostra que dentre os 30 (trinta) países com a maior carga tributária do mundo o Brasil se encontra na 15ª posição. Na américa latina o país tupiniquim ficou atrás apenas de Cuba.

Essa realidade força os empreendedores e investidores brasileiros a buscarem novas alternativas para auferirem melhores lucros e minimizarem os dolorosos impactos que esta alta carga tributária nacional provoca. Destarte, encontrar países que possuem bons regimes de tributação são uma excelente saída. Países como Ilhas Cayman e Ilhas Virgens Britânicas, por exemplo, possuem regime de tributação zero para empresas instituídas em seu território e cuja atuação seja fora de seus limites territoriais. Já outros países, como o caso do Uruguai, mesmo não possuindo isenção total de impostos, apresenta uma carga expressivamente menor que a brasileira.

Ainda no ponto de vista econômico, outra grande vantagem de muitos países em que se pode instituir uma Offshore Company é a possibilidade de se possuir contas bancárias multimoedas.

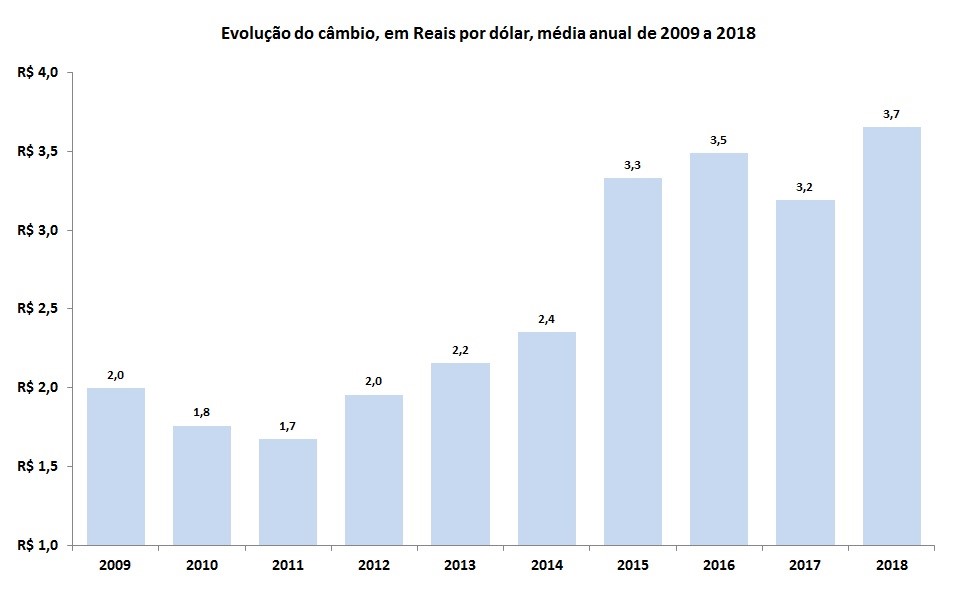

Ao se fazer uma análise básica sob a ótica financeira e de investimentos, nota-se, ao longo de um curto espaço de tempo, que a moeda nacional - Real - sofreu uma forte desvalorização em comparação ao Dólar americano. Dessa forma, o simples fato de possuir rendimentos em dólar em uma Offshore Company pode proporcionar ao cliente uma maior estabilidade econômica.

O Real mostrou, ao longo dos anos, não se comportar como uma moeda confiável e sofre com voláteis transformações. Ao se comparar com o Dólar americano, o qual possui grande estabilidade, solidez e credibilidade no mercado, nota-se que o Real sofreu brutais desvalorizações e ainda continua sofrendo, como se identifica pela análise do gráfico feito pelo próprio Banco Central Brasileiro (Bacen):

Em continuidade, falando em estabilidade, este é, sem dúvida, outro ponto forte dos paraísos fiscais. Tais países possuem, em regra, uma política econômica muito séria, além de uma estabilidade política propriamente dita sólida e confiável.

Um bom paraíso fiscal oferece uma legislação rígida quanto à confidencialidade da composição societária da Offshore Company, além de forte estabilidade político-econômica, o que proporciona tranquilidade ao empresário e ao investidor. Cenários de instabilidade, como as recentes crises sofridas pelo próprio Brasil não são bem vistas no ponto de vista do investimento estrangeiro, gerando incerteza políticas econômicas e maior risco para quem possui investimentos neste país.

Outrossim, o sigilo à composição societária também se mostra como grande benefício para investidores nas Offshores. O referido sigilo, pode se dar de diversas maneiras, a depender do paraíso fiscal escolhido; uma delas, e a mais comum, é por meio de ações ao portador. Tal prática é vedada no ordenamento jurídico brasileiro, mas na maioria dos paraísos fiscais é válida. Desta forma, a ação da empresa, a qual possui uma cota de participação (um valor ou fração da companhia) é de propriedade de quem possui este papel em mãos. Assim, para transmiti-la para outrem basta entregar o instrumento ao novo acionista (salvo disposições contrárias no estatuto social) e este será o novo proprietário da cota, sem necessidade de qualquer registro ou prestação de contas à autoridade, a qual aliás, garante todo sigilo necessário a esta operação.

Mais uma vantagem que a instituição de uma Offshore Company pode proporcionar ao cliente é a blindagem patrimonial. A proteção patrimonial se mostra de relevante interesse seja para possíveis imprevistos ocorridos no país do investidor, seja pelo risco de comunicação com outras dívidas que possam vir a prejudicar o fluxo de caixa do investidor.

Há ainda a possibilidade do planejamento sucessório por meio de Offshore Company, a depender de cada cliente pode-se criar diferentes estratégias para se realizar um planejamento de forma que se arque com a menor carga de tributos possíveis.

2.Estrutura Geral da Offshore Company e Modalidade mais Comum

A estrutura e os requisitos legais para a instituição de uma Offshore Company por óbvio vão variar de acordo com cada país. Sendo assim, é de suma importância realizar um estudo aprofundado de cada local e uma consulta à um profissional especializado na área para se aconselhar acerca do melhor país para cada perfil de cada cliente. Entretanto, de maneira geral, existem semelhanças encontradas em muitos paraísos fiscais quanto à modalidade e estrutura das Offshore Company.

A modalidade mais utilizada de Offshore Company são as Companies Llimited by Shares. Tal modalidade se assemelha à sociedade anônima brasileira. A exemplo das Ilhas Cayman, ao se criar esta modalidade de companhia se obtém um registro (Exempted Company) o qual garante isenção de imposto sobre lucros e rendas de qualquer natureza, bem como a não exigência de impostos sobre herança.

De maneira geral, a estrutura das Companies Limited by Shares é composta pelo Memorandum of Association, o qual são, basicamente, as linhas que a empresa terá, bem como contém as disposições básicas acerca da empresa.

No Memorandum of Association dispor-se-á sobre o nome da companhia, a sede social, os limites dos atos que possuem ou não guarida da lei do país o qual se institua a companhia (como realizar negócios com pessoas residentes no país em que se institui a companhia), o capital social e de que forma esse capital será dividido, seja por ações ou outra modalidade. Este documento deve ser datado, assinado e anexado junto ao contrato social.

Após o Memorandum of Association se cria o estatuto da Companie Limited by Shares (Articles of association), o qual irá dispor mais a fundo e detalhadamente sobre as operações da companhia. No Articles of association se disporá acerca das ações da companhia de uma maneira mais específica, regulando como será permitida a venda e compra de ações. Ademais, se regula como se dá a integralização do capital social, alteração do capital social, como se darão as assembleias gerais (General Meeting) e dentre outras disposições personalizadas para cada caso e para cada companhia.

Outro documento costumeiramente exigido é o Appointment of First Director. Nesse sentido, em geral, toda companhia precisa necessariamente ter ao menos um diretor. Este diretor é nomeado através deste documento, o qual pode conter mais de um membro, a depender de cada caso.

Conclusão

As mudanças que a globalização aspiram permitem que se enxergue mais a realidade em que se encontra face aos demais lugares do mundo. Não é diferente com a realidade brasileira, a qual sofre com altíssima tributação além de baixo grau de confiabilidade de políticas públicas e instabilidade econômica, face a países com grandes incentivos fiscais, economias fortes e políticas estáveis e sólidas.

É indubitável a legalidade das empresas Offshore, podendo ser utilizadas como um excelente meio de elisão fiscal organizado por um bom planejamento tributário feito por um advogado especialista na área. As Offshore Companys, além de serem legais, também podem ser muito vantajosas, com benefícios que variam desde cargas tributárias baixíssimas a sigilo societário e possibilidade de contas muitimoedas.

Conforme a própria Receita Federal Brasileira dispõe, existem diversos paraísos fiscais em todo o mundo. Ademais, cada um com suas peculiaridades para se instituir tal empresa e com suas legislações próprias, porém, com benefícios extraordinários.

Portanto, encontra-se neste instituto uma maneira legal para elisão fiscal, planejamento tributário, blindagem patrimonial, segurança em investimentos, possibilidade de contas multimoedas e colocando a Offshore Company como um instituto extremamente interessante nos dias atuais.

___________________________________________________________________________

1 PENTEADO, Cláudio Camargo. Empresas offshore: Uruguai, Cayman, Ilhas Virgens Britânicas. 3. Ed. São Paulo: Editora Pilares, 2007.

2 Silva, De Plácido e. Vocabulário Jurídico. 32 ed. Rio de Janeiro: Forense, 2016. p. 519.

BACEN. Banco Central do Brasil. Evolução do câmbio, em Reais por Dólar, média anual de 2009 a 2018. Disponível em Clique aqui Acesso em 03 de fevereiro de 2020.

IBPT. Instituto Brasileiro de Planejamento Tributário (IBPT). Estudo sobre cargas tributárias internacionais e o Brasil. Disponível em Clique aqui Acesso em 30 janeiro de 2020.

Instrução Normativa. Nº 1037, 04 de Junho de 2010. Disponível em: Clique aqui Acesso em: 02 de fevereiro de 2020

FALCÃO, Joaquim; GUERRA, Sergio; ALMEIDA, Rafael. Tributação internacional e planejamento tributário. Organizadores: Joaquim Falcão, Sergio Guerra, Rafael Almeida. Rio de Janeiro: FGV editora, 2016.

PENTEADO, Cláudio Camargo. Empresas offshore: Uruguai, Cayman, Ilhas Virgens Britânicas. 3. Ed. São Paulo: Editora Pilares, 2007.

SILVA, De Plácido e. Vocabulário Jurídico. 32 ed. Rio de Janeiro: Forense, 2016.

Luciano Fernandes

Graduando em direito pela ESUP/FGV. Assessor jurídico em tempo integral no Faria, Franco & Cicari Advogados Associados. Sócio Diretor Jurídico do maior Centro de Aperfeiçoamento e Negócios Jurídicos do Brasil - Septem Capulus; atuação com ênfase em direito tributário contencioso administrativo e judicial, planejamento tributário e direito empresarial.

Marina Zava de Faria

Advogada e professora, atuação com ênfase em Direito Empresarial, doutoranda em Direito Comercial pela Pontifícia Universidade Católica de São Paulo (PUC-SP), mestre em Direito, Relações Internacionais e Desenvolvimento pela Pontifícia Universidade Católica de Goiás, especialista em Direito Empresarial e Docência Universitária pelo Instituto Goiano de Direito Empresarial, especialista em Direito Processual Civil pela Universidade Cândido Mendes, advogada da MZ Advocacia Corporativa.