A imposição do medo como forma de represar a restituição dos créditos de ICMS-ST para a frente

Dúvidas surgiram após a fixação deste novo posicionamento, como foi o caso da possibilidade de cobrança da complementação do imposto quando a mercadoria é comercializada em valor superior àquele presumido, e que será objeto de análise a partir de então.

sexta-feira, 22 de novembro de 2019

Atualizado às 14:49

Por quase uma década o STF foi palco de uma batalha travada entre contribuintes e Fiscos Estaduais em que se discutia a possibilidade de restituição do ICMS-ST pra frente quando a base de cálculo efetiva da operação subsequente é inferior à presumida na operação antecedente, tendo em vista a previsão constitucional de ressarcimento do imposto, "caso não se realize o fato gerador presumido" (art. 150, §7º, da CF/88).

Ao julgar o RE 593.849/MG, submetido à sistemática da repercussão geral, houve uma guinada jurisprudencial para, modificando o posicionamento anteriormente firmado na ADIn 1.851/AL, assentar que o fato gerador do ICMS-ST pra frente é provisório, e não mais definitivo, posto que neste modelo de cobrança há tão-somente a antecipação do recolhimento do imposto, ou seja, a subsistência da exação está condicionada à futura ocorrência do fato gerador, daí por que sua não realização, seja por completo ou em menor extensão econômica, dá ensejo à repetição do indébito. Além disso, os efeitos da decisão foram modulados para restringir a aplicação do novo entendimento aos processos judiciais pendentes de julgamento e aos fatos geradores futuros1 2.

Com relação ao Estado de São Paulo, que teve sua ADIn 2.777/SP julgada em conjunto com o aludido leading case, restou reconhecida a constitucionalidade do inciso II, do art. 66-B, da lei estadual 6.374/89 (acrescentado pela lei estadual 9.176/95), que na sua redação antiga previa a restituição do imposto sempre que a base presumida fosse maior que a efetiva, não sendo aplicável a modulação dos efeitos do julgado por expressa ressalva do STF, já que não havia uma mudança de entendimento por parte do fisco.

Embora a controvérsia em torno do fato gerador presumido tenha sido aparentemente dirimida, outras dúvidas surgiram após a fixação deste novo posicionamento, como foi o caso da possibilidade de cobrança da complementação do imposto quando a mercadoria é comercializada em valor superior àquele presumido, e que será objeto de análise a partir de então.

Não temos dúvidas de que a restituição foi a única matéria tratada de forma expressa pelo dispositivo da tese firmada no RE 593.849/MG. Todavia, é certo também que a complementação foi amplamente debatida durante seu julgamento, conforme se verifica pelos trechos extraídos das notas taquigráficas:

- Min. Teori Zavascki:

"Se nós dissermos que o valor fixado na substituição tributária progressiva é provisório, ele iria permitir qualquer dessas duas alternativas: seja o contribuinte pedir a restituição, seja o fisco cobrar a diferença - é o que está na lei. Por isso, a lei mineira disse exatamente isso: "Olha, nós estamos criando aqui um regime de substituição tributária; o valor presumido é um valor definitivo" - e mais adiante eu vou voltar ao assunto. Portanto, não se vai permitir nem que o Estado seja obrigado a devolver, nem que o Fisco possa cobrar a diferença, caso, no futuro, a operação final venha a ser diferente. De modo que, até pela posição dos votos antecedentes, seria importante que se esclarecesse como ficaria a posição do Fisco nessa história: se o Fisco também poderia, eventualmente, cobrar a diferença."

- Min. Roberto Barroso:

"Portanto, a lógica do meu voto é: se é possível apurar - e tanto é possível que os estados instituíram leis permitindo a restituição da diferença -, então, se é possível apurar o que é real, eu acho que não se deve trabalhar com uma presunção definitiva. E outro ponto de convergência - porque esse é de divergência -, é que eu acho que venta lá, venta cá. Portanto, se é operação real, se a operação subsequente for em dimensão econômica superior à da presunção, o fisco pode cobrar a diferença também. Portanto, a lógica de ser o valor real da operação e não o presumido, pode favorecer o contribuinte ou pode, eventualmente, desfavorecer o contribuinte."

- Min. Dias Toffoli:

"O tema está bem claro. E agora, na conclusão do voto do Ministro Luiz Fux, mais uma vez, foi reiterado, por mais um dos colegas que são favoráveis a essa mudança jurisprudencial, que essa diferença seria tanto em favor do contribuinte, que, ao pagar o valor definitivo, pagou a mais do que o valor presumido, quanto em favor do fisco. [...] Eu mesmo concedi uma medida cautelar, no Supremo Tribunal Federal, para dar efeito a recurso extraordinário, Medida Cautelar na Ação Cautelar 3.863, na qual o Estado de São Paulo estava cobrando exatamente a diferença a maior que foi a diferença da operação final em relação ao valor presumido. Então, existem ações já dos fiscos estaduais no sentido de cobrar essa diferença, e os tribunais locais deferindo essa diferença. Eu concedi a liminar em razão do precedente e citei exatamente, para conceder a liminar, a ADI 1.851, que havia sido decidida já pelo Plenário desta Corte."

- Min. Ricardo Lewandowski:

"A interpretação que afastava a possibilidade de restituição, nessa hipótese, veio a lume por ocasião do julgamento da ADI 1.851/AL, Relator Ministro Ilmar Galvão, oportunidade em que o Plenário desta Corte, por maioria, declarou a constitucionalidade da Cláusula Segunda do Convênio ICMS 13, de 21/3/1997, que estabelecia o não-cabimento da restituição ou da cobrança suplementar do ICMS quando a operação ou prestação subsequente à cobrança do imposto, sob a modalidade de substituição tributária, se realizasse com valor inferior ou superior ao previamente estabelecido."

Não foi por outro motivo que o estado de Minas Gerais opôs embargos de declaração, sob o fundamento de que nada fora disposto na tese firmada, donde, em que pese seu recurso tenha sido rejeitado por ausência de prévio questionamento, o STF cuidou de ressaltar que, como a administração tributária está vinculada ao disposto em lei, tal cobrança independe de autorização ou explicitação pelo Poder Judiciário:

"A respeito da necessidade de ampliação da tese de julgamento fixada ao Tema 201 da sistemática da repercussão geral, de maneira a abarcar aqueles casos em que a base presumida é menor do que a base real, não prospera a alegação de omissão da decisão recorrida, porquanto se trata de inovação processual posterior ao julgamento, não requerida ou aventada no curso deste processo.

Como vocalizado nos debates em sede plenária, reitera-se razão simétrica na interpretação constitucional do art. 150, §7º, da Constituição da República. Contudo, a despeito da possível abstrativização da controvérsia no sistema de repercussão geral, os fatos carreados aos autos não convergiram ao elastecimento da súmula de julgamento, sob o ponto de vista da compreensão majoritária do órgão julgador. De todo modo, é despiciendo constatar que a atividade da Administração Tributária é plenamente vinculada ao arcabouço legal, independentemente de autorização ou explicitação interpretativa pelo Poder Judiciário, nos termos do art. 3º do CTN."

E a conclusão não podia ser outra, pois, independentemente da expressa menção, sendo o caráter provisório do fato gerador na substituição tributária pra frente o fundamento determinante da tese firmada, o erro na mensuração econômica da base arbitrada justifica tanto a restituição quanto a complementação do imposto.

Portanto, devendo a base de cálculo refletir o dimensionamento do aspecto material, de forma a mensurar concretamente o fato ocorrido3, a impossibilidade de cobrança da complementação somente se justificaria:

1) em caso de imunidade tributária, não havendo qualquer previsão de redução da base tributável na CF/88;

2) se concedida isenção, o que a LC 87/96 também não o fez4; e

3) na ausência de previsão legal (não exercício puro e simples da competência tributária), decorrente do antigo entendimento acerca do caráter definitivo do fato gerador na substituição tributária pra frente.

Sobre o último ponto, temos uma peculiaridade no estado de São Paulo.

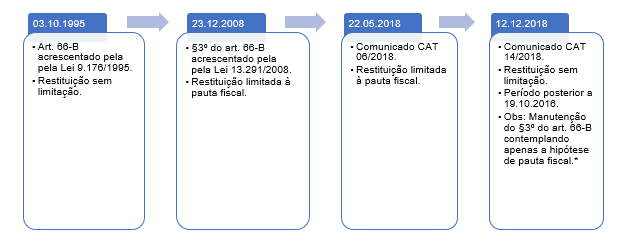

Diante da previsão do inciso II, do art. 66-B, da lei estadual 6.374/89 (acrescentado pela lei estadual 9.176/95), que autorizava a restituição do imposto sempre que a base presumida fosse maior que a efetiva, o estado de São Paulo ficou ressalvado da modulação dos efeitos do julgado, já que não havia uma mudança de entendimento por parte do fisco.

Apesar da autorização da legislação paulista para restituição do imposto sempre que a base presumida fosse maior que a efetiva, a legislação estadual foi modificada no curso do julgamento do RE 593.849/MG-RG para inclusão, pela lei Estadual 13.291/08, do § 3º ao art. 66-B com a finalidade de restringir a restituição apenas na hipótese de a base do imposto devido por substituição tributária ter sido fixada de acordo com o preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente (a chamada pauta fiscal)5.

Em razão disso, a Secretaria da Fazenda e Planejamento do Estado de São Paulo editou o Comunicado CAT 06/18 que, nos termos da Parecer PGE PAT 03/18, limitou a restituição do ICMS-ST à hipótese de pauta fiscal, nos termos do mencionado §3º do art. 66-B.

À vista da contrariedade do Comunicado CAT 06/18 ao precedente firmado em repercussão geral, em 13/12/18 foi editado o Comunicado CAT 14/18 para, nos termos do Parecer PGE PAT 23/18, autorizar a restituição do ICMS-ST pra frente sempre que a base de cálculo efetiva for inferior à presumida, não se limitando aos casos de pauta fiscal, desde que relativo ao período posterior a 19/10/16 (data do julgamento pelo STF) ou, se pretérito, decorrente de ação judicial em trâmite nesta data.

Para facilitar a compreensão, confira-se o seguinte fluxograma:

O primeiro ponto a ser respondido é: a restituição do imposto está limitada aos pedidos posteriores a 19/10/16, conforme Comunicado CAT 14/18?

A resposta certamente é negativa, já que o estado de São Paulo ficou expressamente ressalvado da modulação dos efeitos do RE 593.849/MG-RG, também inexistente no caso da ADIn 2.777/SP, sendo a restituição aplicável a todo e qualquer caso, desde que observado o prazo prescricional.

A ilegalidade da limitação temporal imposta pelo Comunicado CAT 14/18 foi objeto, inclusive, de reconhecimento pelo Órgão Especial do Tribunal de Justiça do estado de São Paulo quando do recente julgamento da Arguição de Inconstitucionalidade 0033098-49.2018.8.26.0000, conforme voto do Des. Rel. XAVIER DE AQUINO, verbis:

"Quanto ao pedido de modulação dos efeitos do julgado, calha observar que muito embora decisão que reconhece a inconstitucionalidade tenha caráter declaratório e, nestes termos, apenas reconhece vício preexistente, no caso presente, em julgamento de repercussão geral no RE 593849-MG, sobre o tema, a C. Corte Suprema deixou assente, in verbis:

[...]

Quanto à pretendida modulação dos efeitos deste julgado, há que se observar que a ADI 2.777/SP, da Relatoria do Ministro CEZAR PELUSO, já havia reconhecido a constitucionalidade do inciso II, do artigo 66-B da Lei Paulista 6.374/89 e como ali se deixou assente, "em rigor, a restituição dos valores recolhidos a maior não configura despesa, mas cancelamento de receita por ausência de legitimidade constitucional para sua manutenção. (cf. MARCO AURÉLIO GRECO, op. Cit., p. 35)".

Ante o exposto, acolhe-se o presente Incidente de Arguição de Inconstitucionalidade, reconhecendo-se a inconstitucionalidade do § 3º do inciso II do artigo 66-B da Lei Estadual 6.374/1989." (TJSP, Arguição de Inconstitucionalidade 0033098-49.2018.8.26.0000, Órgão Especial, Rel. Des. XAVIER DE AQUINO, DJe 16.08.2019)

Por outro lado, com relação à possibilidade de exigência da complementação do imposto, a questão merece uma especial digressão.

É que, diversas foram as alterações legislativas e posicionamentos fazendários durante o curso dos referidos processos, como foi o caso da inclusão do §3º ao art. 66-B da lei 6.374/89, pela lei 13.291/08, bem como da expedição dos Comunicados CAT.

Primeiramente, e na esteira do que sustentou o min. Eros Grau quando do julgamento da ADIn 2.777/SP, a regra da complementação do imposto fora prevista exclusivamente no RICMS/00, que assim dispõe:

"Artigo 265 - O complemento do imposto retido antecipadamente deverá ser pago pelo contribuinte substituído, observada a disciplina estabelecida pela Secretaria da Fazenda, quando: (Redação dada ao artigo pelo decreto 54.239, de 14-04-2009; DOE 15-04-2009; Efeitos desde 23-12-2008)

- O valor da operação ou prestação final com a mercadoria ou serviço for maior que a base de cálculo da retenção, na hipótese de esta ter sido fixada nos termos do artigo 40-A;

- Da superveniente majoração da carga tributária incidente sobre a operação ou prestação final com a mercadoria ou serviço."

Ou seja, embora tal dispositivo tenha por fundamento de validade o art. 66-C da lei 6.374/89 (acrescentado pela lei 9.176/95), este não contempla qualquer regra relativa à cobrança da complementação, dispondo tão-somente, e , diga-se, de forma genérica, acerca da natureza da responsabilidade do substituído em caso de falta de pagamento do imposto pelo substituto, nos termos do art. 128 do CTN.

Neste sentido, confira-se as redações de um e outro:

- Código Tributário Nacional:

"Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

- Lei 6.374/89:

"Artigo 66-C - A sujeição passiva por substituição não exclui a responsabilidade supletiva do contribuinte pela liquidação total do crédito tributário, observado o procedimento estabelecido em regulamento, sem prejuízo da penalidade cabível por falta de pagamento do imposto. (Artigo acrescentado pela Lei 9.176/95, de 02-10-1995; DOE 03-10-1995)

E isto é exatamente o que previu a exposição de motivos do projeto de lei que deu origem à lei 9.176/95, corroborando no todo o aqui sustentado:

"4 - artigo 3º, acrescenta a Seção III ao Capítulo I do Título III da Lei 6.374/89 (artigos 66-A a 66-G) com o objetivo de conter regras genéricas do instituto da substituição a saber:

[...]

c) regra de responsabilidade supletiva do substituído, caso o substituto não efetue a liquidação do crédito tributário (artigo 66-C);"

Como visto, inexiste previsão legal (não exercício puro e simples da competência tributária) autorizando a complementação do imposto, sendo evidente a extrapolação dos limites de regulamentação pelo art. 265 do RICMS/SP (na redação dada pelo decreto 54.239/09).

Ainda que assim não fosse, entendendo-se por legítima a previsão legal contida no art. 66-C da lei 6.374/89 (acrescentado pela lei 9.176/95), a cobrança da complementação de forma ampla (MVA, pauta fiscal, etc.) somente seria devida entre 03/10/95 e 23/12/08, posto que a partir de então foi editada a lei 13.291/08 para incluir o §3º ao art. 66-B da lei 6.374/89, limitando a devolução do imposto aos casos de pauta fiscal.

A limitação temporal ao período acima na eventualidade de se entender legítima a previsão do art. 66-C é reforçada pela própria redação do art. 265 do RICMS/SP. Isto porque o dispositivo, na redação dada pelo decreto 54.239/09, com efeitos desde 23/12/08 (mesma data aplicável à lei 13.291/08), ainda que preveja a complementação, também o faz apenas para os casos de pauta fiscal, já que restringe a hipótese às operações praticadas com base de cálculo fixada nos termos do art. 40-A6.

Por essa razão, mesmo que se admitisse que o que o decreto 54.239/09 é norma suficiente e capaz para instituir a obrigação de complementar o imposto, dispensando-se a necessária previsão em lei, a referida obrigação não poderia ser exigida após 23/12/08.

Ou seja, entre o início da eficácia da lei 13.291/08 e do decreto 54.239/09 em 23/12/08 e a edição do Comunicado CAT 14/18 em 13/12/18, que revisou a posição anteriormente firmada no Comunicado CAT 06/18 para ampliar a restituição do ICMS-ST a todo e qualquer caso que a base de cálculo efetiva tenha sido inferior à presumida, somente seria possível exigir a complementação do imposto nos casos de pauta fiscal.

Portanto, aqui também seria o caso de aplicação do art. 146 do CTN, já que a inovação no critério jurídico adotado (afastamento da limitação à restituição e complementação aos casos de pauta fiscal) somente autorizaria a cobrança do imposto quanto a fato gerador ocorrido posteriormente à sua introdução (in casu, 12/12/18 em diante, face à expedição do Comunicado CAT 14/18):

"Art. 146. A modificação introduzida, de ofício ou em conseqüência de decisão administrativa ou judicial, nos critérios jurídicos adotados pela autoridade administrativa no exercício do lançamento somente pode ser efetivada, em relação a um mesmo sujeito passivo, quanto a fato gerador ocorrido posteriormente à sua introdução."

O mesmo pode ser dito quanto à aplicação sucessiva do art. 100, parágrafo único, do CTN, já que o contribuinte pautou sua conduta na posição até então defendida pela Fazenda Estadual, sendo a complementação devida, quando muito, somente sobre o valor histórico do imposto:

"Art. 100. São normas complementares das leis, dos tratados e das convenções internacionais e dos decretos:

- Os atos normativos expedidos pelas autoridades administrativas;

- As decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa;

- As práticas reiteradamente observadas pelas autoridades administrativas;

- Os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios.

Parágrafo único. A observância das normas referidas neste artigo exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo."

Por fim, e não menos importante, cumpre destacar que, não tendo o imposto sido lançado pelo substituído, toda e qualquer complementação somente será devida se lançada dentro do prazo decadencial, ressalvada a hipótese de eventual redução do crédito a restituir, se a complementação for relativa ao mês questionado, já que não cabe à Fazenda Estadual realizar a recomposição gráfica, nos termos da posição até então defendida nas instâncias administrativas e referendada pelo TIT-SP.

_____________________________

1 Sessão de julgamento realizada em 19/10/16.

2 "Por unanimidade, o Tribunal fixou tese nos seguintes termos: "É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços - ICMS pago a mais no regime de substituição tributária para a frente se a base de cálculo efetiva da operação for inferior à presumida". Em seguida, o Tribunal modulou os efeitos do julgamento a fim de que o precedente que aqui se elabora deve orientar todos os litígios judiciais pendentes submetidos à sistemática da repercussão geral e os casos futuros oriundos de antecipação do pagamento de fato gerador presumido realizada após a fixação do presente entendimento, tendo em conta o necessário realinhamento das administrações fazendárias dos Estados membros e do sistema judicial como um todo decidido por essa Corte. Ausente, justificadamente, o Ministro Celso de Mello. Presidiu o julgamento a Ministra Cármen Lúcia. Plenário, 19.10.2016.

3 ATALIBA, Geraldo. Hipótese de incidência tributária. 6ª ed. Malheiros Editores: São Paulo, 2013. pág. 108.

4 Desconhecemos a existência de qualquer legislação estadual neste sentido.

5 "Artigo 66-B - Fica assegurada a restituição do imposto pago antecipadamente em razão da substituição tributária: [...] II - caso se comprove que na operação final com mercadoria ou serviço ficou configurada obrigação tributária de valor inferior à presumida. [...] § 3º - O disposto no inciso II do "caput" deste artigo aplica-se apenas na hipótese de a base de cálculo do imposto devido por substituição tributária ter sido fixada nos termos do "caput" do artigo 28. (Parágrafo acrescentado pela Lei 13.291, de 22-12-2008; DOE 23-12-2008)"

6 "Artigo 40-A - No caso de sujeição passiva por substituição com retenção antecipada do imposto, a base de cálculo será o preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente (Lei 6.374/89, art. 28, na redação da Lei 12.681/07, art. 1°, II). (Acrescentado o artigo pelo decreto 52.148, de 10-09-2007; DOE 11-09-2007; Efeitos a partir de 25-07-2007) Parágrafo único - Tratando-se de veículo automotor novo importado, ao preço único ou máximo de venda deverão ser acrescidos os valores relativos aos acessórios colocados no veículo pelo sujeito passivo por substituição".

_____________________________

*Felipe Contreras Novaes é conselheiro do Conselho Superior de Direito da FECOMERCIO-SP, membro do Grupo de Estudos Tributários da FIESP e advogado do Honda, Teixeira, Araujo, Rocha Advogados

*Jéssica de Oliveira Ferreira é advogada do Honda, Teixeira, Araujo, Rocha Advogados

![]()