Julgamento STF de 29/6/18: Constitucionalidade da contribuição sindical

A reforma trabalhista alterou a redação de diversos dispositivos da CLT para prever que as contribuições destinadas aos sindicatos devem ser prévia e expressamente autorizadas pelos empregados, empregadores e profissionais liberais em suas respectivas categorias.

quinta-feira, 23 de agosto de 2018

Atualizado em 23 de setembro de 2019 17:17

1. Da contribuição sindical (imposto sindical)

A contribuição sindical era chamada, antigamente, de imposto sindical. É prevista em lei e, antes da reforma trabalhista, era obrigatória para todos os empregados, trabalhadores avulsos, autônomos, profissionais liberais e, ainda, para os empregadores. Essa contribuição compulsória tinha natureza de tributo. Em resumo, ela era cobrada independentemente da condição de filiado, ou ainda da vontade dos entes sindicais, pois estava prevista em lei. O Brasil era um dos únicos países que ainda exigiam a contribuição compulsória de todos os empregados, associados ou não, via contribuição sindical.

A reforma trabalhista alterou a redação de diversos dispositivos da CLT para prever que as contribuições destinadas aos sindicatos devem ser prévia e expressamente autorizadas pelos empregados, empregadores e profissionais liberais em suas respectivas categorias. O principal efeito dessa modificação nos dispositivos mencionados consistiu na extinção da compulsoriedade da contribuição sindical obrigatória. É importante destacar que a lei 13.467/17 não revogou a contribuição sindical, pois os artigos referentes à sua cobrança e destinação permanecem vigentes, mas somente serão aplicados caso haja a prévia e expressa autorização dos integrantes das categorias profissionais, econômicas e de profissionais liberais. A reforma trabalhista retirou a natureza de tributo da contribuição e tornou, portanto, facultativa.

As regras atinentes à data de desconto no salário dos empregados e do rateio dos valores permanecem vigentes mesmo após as alterações promovidas pela reforma trabalhista. O valor a ser descontado dos empregados é da remuneração de 1 (um) dia de trabalho. Esse valor será descontado no mês de março e repassado ao sindicato no mês de abril. Com relação aos sindicatos dos trabalhadores autônomos e profissionais liberais, ressalta-se que o pagamento da contribuição sindical deveria ser realizado no mês de fevereiro, com base em uma lista de contribuintes organizada pelos respectivos sindicatos ou, na falta deles, federações ou confederações1.

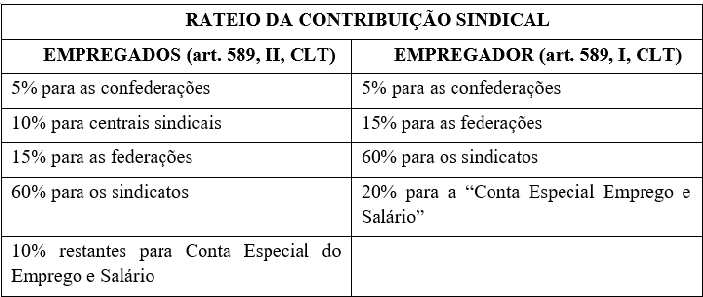

O rateio da contribuição sindical, cobrada dos trabalhadores e dos empregadores, é feita de acordo com o artigo 589 CLT:

Para os empregadores, o valor cobrado será proporcional ao capital social da empresa, e o recolhimento ocorrerá no mês de janeiro. Vale ressaltar que não há cobrança de contribuição sindical dos empregadores para custeio das centrais sindicais.

2. Empregados sindicalizados - como fica?

Com as novas mudanças, aquele que não for sindicalizado não poderá ter descontado de seu salário o valor correspondente à contribuição sindical sem que haja sua prévia e expressa anuência. A norma coletiva não supre, portanto, a vontade individual2. Vale destacar que é possível, no entanto, que esse trabalhador opte de forma voluntária em manter o pagamento da contribuição sindical sem se filiar ao sindicato. Por outro lado, se o empregado for sindicalizado e houve previsão do desconto em assembleia geral da categoria ou em norma coletiva, será possível o desconto da contribuição.

Com a filiação passa a ser automática a possibilidade de desconto das contribuições sindical, assistencial e confederativa para custeio do sistema confederativo e da negociação coletiva. Em resumo, a nova sistemática é pouco justa, pois somente os filiados têm a obrigação de pagar o sindicato, enquanto todos os trabalhadores receberão os benefícios advindos da filiação.

Essa mudança promovida pela reforma trabalhista e, ratificada pelo Supremo, pode ter efeito devastador no sistema sindical brasileiro, pois serve como instrumento que desestimula o trabalhador sindicalizado a continuar financiando os sindicatos. Os sindicalizados arcam com todo o ônus da manutenção da entidade sindical, enquanto o bônus obtido pelas negociações coletivas é repartido a todos indistintamente.

3. Decisão do STF sobre a constitucionalidade da nova regulamentação da contribuição sindical

Essa mudança legislativa foi palco de grandes discussões no âmbito doutrinário e jurisprudencial. Nesse sentido, foram proferidas diversas decisões contraditórias sobre o assunto, ora determinando a inconstitucionalidade da alteração promovida pela reforma trabalhista3, ora determinando a impossibilidade de cobrança compulsória de todos os integrantes das categorias profissionais e econômicas em atendimento à nova legislação4. Tendo em vista que essa contribuição representava importante fonte de custeio dos sindicatos, foram propostas 19 Ações Diretas de Inconstitucionalidade - ADIns - perante o Supremo Tribunal, questionando os novos dispositivos da CLT5. Além disso, houve, inclusive, a propositura de Ação Direta de Constitucionalidade (ADC 55) que pretendia a declaração de constitucionalidade da facultatividade da contribuição sindical.

Em 29/06/2018, o STF decidiu, no julgamento da ADIn 57946, por maioria de 6 votos contra 3 contrários, pela constitucionalidade dos dispositivos da reforma trabalhista que extinguiram a obrigatoriedade da contribuição sindical. Votaram a favor da mudança promovida pela reforma os ministros Luiz Fux, Alexandre de Moraes, Luís Roberto Barroso, Marco Aurélio Mello, Gilmar Mendes e Cármem Lúcia e, de forma contrária, os ministros Edson Fachin, Rosa Weber e Dias Toffoli. Estiveram ausentes justificadamente os ministros Ricardo Lewandowski e Celso de Mello. Ressalta-se que todas as ADIns e a ADC tramitaram conjuntamente e, portanto, a decisão do STF será aplicada a todos esses processos. Dessa forma, ao menos no âmbito jurisprudencial, foi pacificada a questão atinente à facultatividade da contribuição sindical.

Os ministros que argumentaram pela constitucionalidade das alterações promovidas pela reforma destacaram que a facultatividade da contribuição sindical vai ao encontro da Convenção 87 da OIT ao assegurar maior liberdade sindical, não havendo cobrança de valores de todos os trabalhadores. Além disso, apontaram a desnecessidade de lei complementar para versar sobre contribuição sindical. Por outro lado, os ministros vencidos sustentaram que a exclusão apenas da contribuição sindical obrigatória, sem a eliminação da unicidade e da representação de todos os trabalhadores causará ainda mais prejuízos ao modelo sindical brasileiro. Ademais, argumentaram que era necessária a edição de lei complementar para a mudança da natureza jurídica da contribuição sindical, uma vez que esse tributo também tinha destinação estatal ao FAT (Fundo de Amparo ao Trabalhador) e toda modificação que acarrete redução de receita ou aumento de despesas exige lei complementar.

Com a decisão do STF, surge o questionamento acerca do futuro das contribuições dos sindicatos. Os mais de 16 mil sindicatos, federações, confederações e as centrais sindicais precisarão repensar a forma de obter fonte de custeio para o exercício de seu importante papel de tutela da classe trabalhadora. Será necessário tomar novas medidas para aumentar a filiação de trabalhadores.

De um lado, a reforma trabalhista ampliou significativamente a força dos sindicatos ao assegurar grande poder nas negociações coletivas, de acordo com o novo art. 611-A da CLT. Por outro lado, foi retirada a obrigatoriedade da contribuição sindical com a manutenção do modelo de unicidade sindical, com a existência de um único sindicato para representar toda a categoria. Com a alteração, deve haver a redução considerável de sindicatos não representativos, mas os sindicatos legítimos e atuantes também passarão a ter dificuldade de se sustentarem financeiramente.

Além disso, a confirmação de constitucionalidade desses artigos da reforma trabalhista pelo STF deverá trazer consequências no tocante a diversas funções tradicionalmente exercidas pelos sindicatos. Com o fim da natureza de tributo da contribuição sindical, o sindicato passa a cobrar pelos demais serviços prestados como assistência judiciária aos empregados, a homologação das verbas rescisórias e outros serviços prestados. Aliás, com o fim da gratuidade na assistência judiciária pelos sindicatos, passa a ser dever da Defensoria Pública da União assistir os trabalhadores que apresentarem hipossuficiência de recursos nos termos do art. 5º, LXXIV e 134 da CF/887.

4. Aspectos processuais

Por fim, é válido destacar os efeitos processuais da decisão proferida pelo STF em sede de controle concentrado de constitucionalidade. De acordo com o art. 28, parágrafo único, da lei 9.868/99, legislação que regulamenta o procedimento da ADIns e da ADC, a declaração de constitucionalidade ou de inconstitucionalidade de lei têm eficácia contra todos e efeito vinculante em relação aos órgãos do Poder Judiciário e à Administração Pública8. Em respeito à supremacia da Constituição Federal, os juízes e tribunais devem seguir o entendimento firmado pelo STF na ADIn. Na hipótese da ADIn 5.794, a declaração de constitucionalidade da norma tem efeito "ex tunc", ou seja, confirma que a norma sempre foi constitucional desde sua origem.

Portanto, todos os processos em curso em 1ª instância ou em grau recursal, que versarem sobre a constitucionalidade da reforma trabalhista no tocante à facultatividade da contribuição sindical deverão ser julgados de acordo com o posicionamento firmado pelo STF na ADIn 5.794. Com fundamento nos art. 102, I, "l" da CF/88 e art. 988 a 993 do CPC, caso os órgãos da Justiça do Trabalho, juízes e tribunais trabalhistas, não observem a decisão do STF em controle concentrado de constitucionalidade, é possível que a parte interessada ou o Ministério Público apresente reclamação diretamente ao Supremo para que este tribunal casse a decisão exorbitante de seu julgado9. Ressalta-se que a reclamação não é cabível na hipótese de trânsito em julgado da decisão.

Caso a ação tenha transitado em julgado em decisão contrária ao posicionamento do STF, é possível o ajuizamento de ação rescisória no prazo de 2 anos da decisão com o fundamento em violação manifestar de norma jurídica nos termos do art. 966, V, do CPC e, na execução, é possível alegar a inexigibilidade da obrigação na impugnação da sentença nos termos do art. 525, § 1º, III, CPC.

__________

1 - Para informações completas sobre o assunto, indico os meus livros Direito do Trabalho para Concursos 4ª edição e Direito do Trabalho para os Concursos de Analista do TRT, TST e MPU, 12ª edição, ambos publicados pela editora Juspodivm.

2 - É uma das raras hipóteses que a vontade coletiva não supre a individual.

3 - Nesse sentido: ACP 1000182-96.2018.5.02.0473. Fonte: https://www.trtsp.jus.br/indice-de-noticias-noticias-juridicas/21563-contribuicao-sindical-e-mantida-sob-fundamento-de-inconstitucionalidade-de-dispositivos-da-reforma-trabalhista

4 - Decisão monocrática no Processo nº 1000260-11.2018.5.00.0000 do Ministro Lelio Bentes Corrêa. Data ta de julgamento: 03/05/2018.

5 - Nesse sentido, foram ajuizadas as seguintes ADIns: ADI 5794, ADI 5912, ADI 5923, ADI 5859, ADI 5865, ADI 5813, ADI 5885, ADI 5887, ADI 5913, ADI 5810, ADI 5811, ADI 5888, ADI 5892, ADI 5806, ADI 5815, ADI 5850, ADI 5900, ADI 5950, ADI 5945.

6 - Para mais informações, confira a ADI nº 5794, de Relatoria do Ministro Edson Fachin, Data de julgamento: 29/06/2018. Fonte:

7 - Nesse sentido, o autor Élisson Miessa: "Pensamos, portanto, que, com o advento da Lei nº 13.467/2017, a assistência judiciária gratuita exercida pelo sindicato deixa de ser obrigatória, podendo ser desempenhada quando prevista no estatuto da entidade, com os requisitos por ele estabelecidos. Por sua vez, a assistência judiciária gratuita obrigatória passa a ser dever da Defensoria Pública da União, por força do art. 14 da LC nº 80/94." (MIESSA, Élisson. Processo do Trabalho. 5. ed. Salvador:Juspodivm, 2018. p. 358.)

8 - Art. 28, parágrafo único, Lei nº 9.868/1999: A declaração de constitucionalidade ou de inconstitucionalidade, inclusive a interpretação conforme a Constituição e a declaração parcial de inconstitucionalidade sem redução de texto, têm eficácia contra todos e efeito vinculante em relação aos órgãos do Poder Judiciário e à Administração Pública federal, estadual e municipal.

9 - Art. 988, III, do CPC: Caberá reclamação da parte interessada ou do Ministério Público para: garantir a observância de enunciado de súmula vinculante e de decisão do Supremo Tribunal Federal em controle concentrado de constitucionalidade;

__________

*Henrique Correia é procurador do Trabalho. Professor de Direito do Trabalho do CERS on-line (www.cers.com.br). Autor e Coordenador de diversos livros para concursos públicos pela Editora JusPodivm.