Compensação imediata do ICMS no PIS/Cofins

O primordial ao empresariado é a compreensão de que ICMS não significa faturamento, seja pago pela via própria ou de substituto.

sexta-feira, 22 de setembro de 2017

Atualizado às 09:51

A decisão do Supremo Tribunal Federal pela exclusão do ICMS da base de cálculo do PIS/Cofins e compensação dos últimos cinco anos das quantias indevidamente pagas já está sendo aplicada pelos juízes de primeiro grau. As primeiras sentenças concedem a compensação, extinguem o processo com julgamento do mérito, enviam os autos para reexame necessário do Tribunal de Justiça para que se obtenha o transito em julgado.

Na conjuntura econômica atual, este fato torna-se oportunidade de economia significativa para empresas de todos os portes nos regimes de lucro real e presumido, que têm ido à justiça para ter de volta recursos capazes, inclusive, de quitar parcela importante de dividas federais por meio do Refis em andamento.

A decisão do STF, com repercussão geral válida para todos os casos, encerra disputa bilionária de vinte anos entre Receita Federal e pessoas físicas. O empresariado, desejoso pela sobrevivência à crise econômica, precisa saber que a sentença e de compensação imediata pode ser calculada assim: a cada R$100.000,00 de faturamento bruto dos últimos cinco anos, 3% podem ser devolvidos via compensação, tendo eficácia para dois tipos do imposto. O ICMS Próprio com Pauta Fiscal (PP) e o ICMS Substituição Tributária (ST). Na prática, a diferença se encontra na modalidade de pagamento do mesmo ICMS da empresa.

A subdivisão de ICMS-PP e ICMS- ST se baseia na Lei de Substituição Tributária que dispõe sobre o imposto dos estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação. Em outras palavras, a Lei Kandir transforma alguns produtos e empresas em substitutas e substituídas. O ICMS é o mesmo, mas quem o pagará e de quem será descontado via o substituto é de ordem prática. Ambos são ICMS, imposto de obrigação da empresa, o que muda é somente o processo de pagamento.

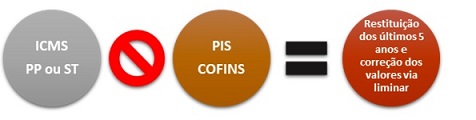

O Imposto Sobre Circulação de Mercadorias e Serviços não faz parte da receita da empresa e, logo, não integra os tributos do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins). É isto o que basicamente significa a decisão dos ministros do Supremo. Se trata de importante entendimento sobre a ilegalidade que acrescentava o ICMS sobre o faturamento dos negócios como se fosse rendimento. Sequer cabe a discussão do assunto, pois ambos são ICMS da empresa antes lançados como faturamento. Devem ser excluídos e restituídos como ICMS, do mesmo modo como inseridos na contabilidade.

O posicionamento do STF não só deixa de incluir o ICMS lançado como faturamento no cômputo do PIS/Cofins, mas implica na devolução dos valores pagos indevidamente nos últimos cinco anos. A possibilidade é válida para as duas formas de apuração do pagamento, PP e ST, tanto para a exclusão quanto o cálculo da restituição devida. Ressalta-se, é o mesmo imposto com apurações e pagamentos diferentes com igual substância, o ICMS. Empresas substituídas que incluíam o ICMS-ST como faturamento na quitação do PIS/Cofins têm o direito, via ordem judicial liminar, de exclusão das duas modalidades na base de cálculo. Bem como a restituição ao comprovar o pagamento de ambos.

O primordial ao empresariado é a compreensão de que ICMS não significa faturamento, seja pago pela via própria ou de substituto. Há o terceiro caso na qual a empresa é substituinte e substituída em produtos diversos. Aqui, somente muda-se a forma de apuração e pagamento, razão porque em qualquer do caos, sendo o ICMS de obrigação da empresa, independe a forma de pagamento. Na contabilidade, igualmente deve ser excluído e restituído de acordo a sentença do STF. ICMS-ST nada mais é que o ICMS de responsabilidade da empresa B, cobrado e pago pela empresa A, em nome de B. O imposto em nada muda.

O contribuinte precisa acionar a justiça para pleitear as duas medidas que geram a economia, mesmo com a decisão da Suprema Corte válida para todos casos. Primeiro, a suspensão obrigatória pela Receita Federal da cobrança seguida de tributação corrigida a partir da data em que se entra com o pedido de exclusão do ICMS do PIS/Cofins. Com ordem judicial liminar, a empresa tem condições de pedir a devolução do pagamento indevido nos últimos cinco anos. Apenas este rito processual impõe a alteração do cálculo ao Fisco e possibilita ao contribuinte o retorno dos valores. Já as empresas que não ajuizarem processos nesse sentido perdem recursos financeiros os quais poderiam ser alocados em investimentos do negócio, agora.

Clique aqui e assista o vídeo no qual o tributarista Nelson Lacerda esclarece dúvidas sobre a exclusão do ICMS do PIS/Cofins.

O cenário confrontado pelas empresas durante vinte anos

Novo cenário para empresas, via ordem judicial, com decisão do STF

____________

*Nelson Lacerda é especialista em Direito Tributário e sócio fundador do Lacerda & Lacerda Advogados.

*Nelson Lacerda é especialista em Direito Tributário e sócio fundador do Lacerda & Lacerda Advogados.