As alterações na lei do ISS promovidas pela LC 157

Com a nova lei, passa a ser considerada improbidade administrativa, por parte do gestor responsável, a concessão de benefício fiscal cuja alíquota esteja abaixo do mínimo.

quinta-feira, 26 de janeiro de 2017

Atualizado em 25 de janeiro de 2017 12:26

Foi publicada no dia 30 de dezembro de 2016, a LC 157, que prevê alterações na lei do ISSQN (LC 116/03).

Alguns dos principais objetivos visados com a promulgação da LC 157/16 são ajustar a legislação referente ao tributo à atual realidade brasileira e tentar evitar a continuidade da guerra fiscal entre municípios, fixando uma alíquota mínima de 2%.

A fixação de alíquota mínima visa impedir que municípios fixem percentuais inferiores ao piso, a fim de atrair e fomentar novos investimentos em seu território. Tal prática tem como uma de suas consequências o favorecimento de municípios com melhor economia, posto que o alto volume de arrecadação permitiria a concessão desses benefícios fiscais.

Com a nova lei, passa a ser considerada improbidade administrativa, por parte do gestor responsável, a concessão de benefício fiscal cuja alíquota esteja abaixo deste mínimo.

Diante disso, foi dado aos municípios o período de 1 (um) ano para se adaptarem a essa regra e revogarem todas as normas que confrontem a atual legislação.

Ainda acerca da alíquota mínima, há que se destacar que a limitação não se aplica aos ramos econômicos de construção civil e transporte (subitens 7.02, 7.05 e 16.01 da lista anexa à LC 157/16), para as quais ainda será possível a concessão de isenções e benefícios fiscais.

Outra medida que tentava refrear a guerra fiscal entre municípios era transferir a tributação do local do estabelecimento da prestadora para o local onde o serviço é prestado.

A alteração foi aprovada para algumas modalidades de serviço, tais como monitoramento e vigilância de bens, pessoas e animais, mas vetada pelo presidente Michel Temer para importantes atividades, como planos de saúde e serviços financeiros, tais como cartões de débito e crédito, factoring (aquisição de direitos de crédito) ou leasing (arrendamento mercantil).

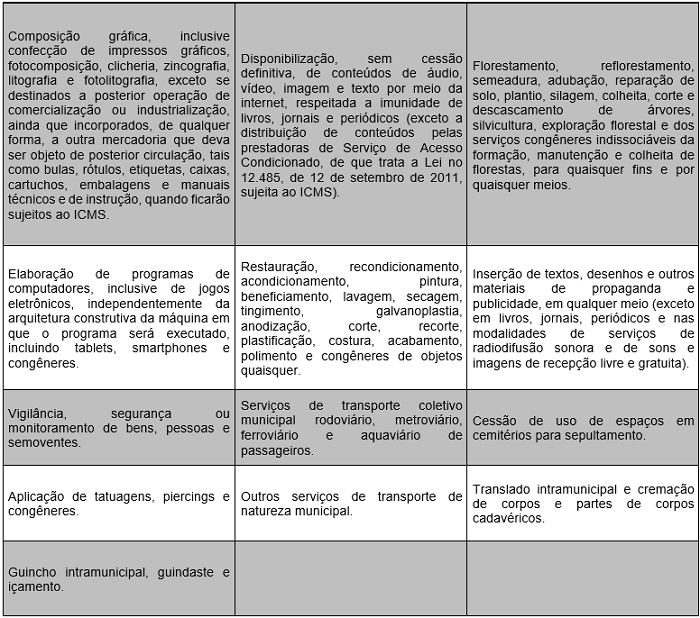

Por fim, a LC 157/16 aumentou o rol de atividades sobre as quais haverá incidência do ISS, sob o argumento de novos serviços que surgiram desde a última legislação que tratou do tributo (LC 116/03).

Com a entrada em vigor da nova legislação passarão a ser tributadas pelo ISS, dentre outras, as seguintes atividades:

Outra medida adotada pela LC 157/16 - e que causou certo desconforto social - foi a estipulação de incidência do ISS sobre os serviços de streaming de dados, música e vídeo, tais como os conhecidos Whatsapp, Netflix e Spotify, o que deverá impactar no valor das mensalidades para os consumidores.

A alteração no regramento do ISS trazido pela LC 157/16 trouxe à tona diversas discussões acerca do assunto, seja pela impopularidade da incidência do tributo sobre os serviços de transmissão de dados, seja pela possível ineficiência no combate à guerra fiscal entre municípios ou até mesmo pela manutenção do benefício fiscal para serviços de construção civil e transporte - principal atividade das empresas mais citadas na operação Lava Jato.

A lei já se encontra em vigor desde a sua publicação. A inclusão de novos serviços a serem tributados pelo ISS passam a valer a partir de março de 2017, obedecido o princípio da noventena (anterioridade nonagesimal) previsto na CF. Quanto à aplicação da alíquota mínima e a improbidade administrativa em caso de descumprimento deste mínimo passam a produzir efeitos a partir de 30/12/17, haja vista o prazo de um ano dado aos municípios para que se adaptem à nova legislação.

_____________

*Lorenna Vieira é sócia do escritório Marcelo Tostes Advogados.