Destaques da pauta do STF na semana: "novo" SAT, imunidade da ECT, IRPJ - Demonstrações Financeiras e PASEP

STF é agente institucional estratégico para se pensar novas perspectivas para o futuro do direito, rumo ao exercício propositivo da cidadania fiscal.

segunda-feira, 24 de novembro de 2014

Atualizado às 07:11

Acreditamos que o Supremo Tribunal Federal é agente institucional estratégico para se pensar novas perspectivas para o futuro do direito, rumo ao exercício propositivo da cidadania fiscal e do controle social da administração pública brasileira. Nesse sentido, exercitaremos nesse espaço a tentativa de montar cenários antecipados sobre a pauta de julgamento do Supremo Tribunal Federal em matéria tributária.

Os processos. Para a semana de 24/11/2014, há quatro processos sobre matéria tributária cujos julgamentos estão previstos para quarta-feira, 26/11/2014, (i) RExt 684.261, sobre a Contribuição ao SAT, em nova modalidade, (ii) a ACO 879, sobre a aplicabilidade da imunidade recíproca da ECT ao IPVA e (iii) o RExt 188.083, sobre correção monetária das demonstrações financeiras (IRPJ); e, para quinta-feira, a (iv) ACO 655, sobre PASEP.

O RExt 684.261, de relatoria do Min. Luiz Fux, versa sobre a Contribuição ao SAT, nos termos da lei 10.666/03, do decreto 3.048/09 e das resoluções 1.308/09 e 1.309/09 do Conselho Nacional da Previdência Social. Sustenta-se que a alíquota do tributo não poderia ser definida pelo FAT, nem pelo grau de RAT, na medida em que esses critérios são calculados pelo CNPS.

O plenário deverá discutir se há violação da regra da legalidade, dado que alguns elementos da regra-matriz são determinados não pelo legislador, mas por ato infralegal.

É importante lembrar que a discussão sobre a metodologia de cálculo relacionada ao FAT e ao RAT é inconfundível com a metodologia anterior, definida na lei 8.212/91 e cuja constitucionalidade fora reconhecida pelo STF no julgamento do RExt 343.446 (rel. min. Carlos Velloso, DJ de 04/04/2003). Portanto, tal precedente não vincula o julgamento desta semana, embora alguns de seus fundamentos possam ser invocados para "transcender" à formação do juízo sobre a constitucionalidade do atual regime.

Além do argumento relacionado à violação da regra da legalidade, o STF muito provavelmente examinará a utilidade da nova metodologia de cálculo para atingir um propósito bem específico, que é a diminuição dos índices de acidente do trabalho. Esse tipo de argumento finalístico ou propositivo vem se tornando bastante comum nos diálogos constitucionais e, em alguns casos, pode se revelar o critério decisivo pelo provimento ou pelo desprovimento de recursos.

A ACO 879, de relatoria do Min. Marco Aurélio, busca reconhecer a imunidade tributária da ECT em relação à propriedade de seus veículos automotores, contra a incidência do IPVA.

A matéria já foi discutida inúmeras vezes, com o reconhecimento da imunidade tributária, na medida em que a ECT é uma instrumentalidade estatal (cf., por todos, a ACO 969, rel. min. Menezes Direito, Pleno, RTJ 204/518). Contudo, sabe-se que o Min. Marco Aurélio tinha opinião divergente, o que pode levar à tentativa de rediscussão da matéria (cf. a ACO 765-AgR, red. p/ acórdão min. Joaquim Barbosa, Pleno, DJ de 15/12/2006). Porém, a orientação atualmente predominante na Corte chancela o que a Min. Cármen Lúcia chama de "Capitalismo de Estado", de maneira a admitir um certo relaxamento do rigor da primazia do setor privado no empreendedorismo econômico.

A discussão sobre o alcance da imunidade das chamadas instrumentalidades públicas pode afetar o equilíbrio das condições de inciativa e de concorrência no mercado, bem como o legítimo interesse de outros entes federados à arrecadação e ao controle de suas obrigações tributárias.

No tocante às condições de iniciativa e de concorrência, teme-se que a extensão da imunidade aos serviços não essenciais ou sujeitos à exploração privada crie vantagens artificiais para a empresa pública ou para a sociedade de economia mista, de forma a resultar no desincentivo ao empreendimento privado (cf. o RExt 627.051, rel. min. Dias Toffoli, j. 12/11/2014). Por outro lado, se as entidades públicas forem pura e simplesmente exoneradas de qualquer espécie de responsabilidade tributária, ou de deveres instrumentais, os entes federados periféricos teriam agravada sua situação de dependência econômica e política perante a União (cf. as ACOs 958 e 865, rel. min. Luiz Fux).

Previsto para julgamento na última semana, o RE 188.083 volta à pauta, conforme nosso texto da semana anterior.

Na quinta-feira, a primeira ação com temática tributária prevista para julgamento é a ACO 655, de relatoria do min. Dias Toffoli. Nela se discute direito à repetição do indébito decorrente da declaração de inconstitucionalidade dos decretos-lei 2.445/88 e 2.449/88, na parte em que modificaram a regra-matriz da Contribuição ao Programa de Formação do Patrimônio do Servidor Público (PASEP).

Na oportunidade, a Corte discutirá a aplicabilidade e o alcance das normas que estabelecem a prescrição do direito de pleitear judicialmente a restituição do indébito, bem como a constitucionalidade da modificação do tributo (com parâmetro na EC 01/69).

Uma nova forma de abordar velhas questões. Há uma contraposição curiosa na pauta de quarta-feira: de um lado, discutir-se-á a problemática da Contribuição ao SAT com ênfase na ideia de legalidade formal, bem conhecida pela Corte e fartamente estudada pela Academia. Argumentos de maior apelo propositivo, como a calibração da carga tributária em função da eficácia dos mecanismos de proteção da empresa à segurança do trabalho, são tão ou mais relevantes para entendermos a concepção que os julgadores e os agentes do Executivo e do Legislativo fazem sobre a partilha solidária dos custos com seguridade social e, em última análise, da própria ideia de justiça.

Do outro, o debate sobre a imunidade recíproca aplicável aos Correios segue veredas menos ortodoxas, por buscar amparo nas ideias de igualdade substancial ou material na relação federativa e na formação dos papéis do Estado e dos particulares na divisão do trabalho. Nesse sentido, é imprescindível indagar qual é a vantagem econômica decorrente da exoneração, pois:

a. Risco ao pacto federativo: a imunidade em favor da União se traduz em sacrifício da competência tributária de Estados, do Distrito Federal e dos Municípios, dado "não haver almoço de graça" e os entes periféricos não deterem musculatura econômica tão bem desenvolvida.

b. Risco ao serviço público essencial: em qual medida o valor exigido pelos entes federados periféricos põe em risco a atividade postal? Se não houver risco substancial, o reconhecimento da imunidade não se reduziria a mera vantagem para aumento de lucros?

c. Risco à iniciativa privada e à concorrência: ao assegurar vantagens artificiais aos "campeões nacionais", perde-se a oportunidade de geração de empregos e de renda ao trabalhador originada da intervenção privada na economia, cuja primazia tem expressa previsão constitucional.

d. Falta de transparência sobre os efeitos da imunidade recíproca: a falta de informações econômicas sobre esse "gasto tributário" afasta o interesse e possibilidade sobre a real compreensão que tal decisão do STF pode ter sobre a igualdade substancial. Sem dados concretos sobre qual o valor que ECT deixará de pagar aos cofres do Estados é difícil sopesar o efetivo reflexo jurídico do argumento central da imunidade recíproca em desfavor dos Estados. Além disso, é importante definir o peso da carga tributária na formação dos preços da ECT e de seus concorrentes privados (nos segmentos sujeitos à concorrência), pois a invocação do interesse público pode ocultar da sociedade os prejuízos que ela sofrerá direta ou indiretamente, tanto para custear esses "subsídios cruzados" talvez desnecessários (aumento do ICMS e do IPVA para outros contribuintes, com o objetivo de compensar a perda de arrecadação), como pelo enfraquecimento do potencial de emprego (desestímulo à iniciativa privada) e pelo fortalecimento da subordinação econômica de seus governos locais à vontade do ente federado central.

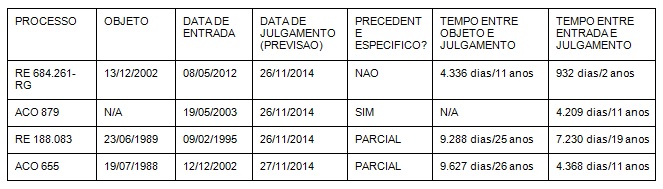

Estratégia da elaboração da pauta. Conforme se vê na tabela abaixo, o tempo decorrido entre a introdução dos textos legais controvertidos, ou do ingresso das ações ou recursos na Corte, e a data prevista para julgamento é enorme. Na ACO 655, por exemplo, a Corte necessitou mais de onze anos e onze meses para poder pautar o julgamento da ação.

Embora controversa, a transferência de competência e de atribuição às turmas para o julgamento de ações penais originárias permite à atual e às próximas Presidências alocar valioso tempo ao volumoso estoque de processos de competência do plenário. Antes de as turmas receberem a competência para julgar APs, a Corte vivia dias de verdadeiro Tribunal de Alçada Penal durante as sessões extraordinárias realizadas às quintas-feiras.

Deformidades da legalidade. O tempo entre o objeto e o julgamento desses casos, conforme o quadro acima é respectivamente 11 anos, 25 anos e 26 anos. Ou seja, esperou-se, em média, 20 anos para se saber qual a legalidade aplicável para esses casos. O efeito dessa demora enseja por todo o transcurso desse período em insegurança jurídica por parte do fisco e do contribuinte, permitindo desigualdade e ausência de critério de legalidade. Isto é o que chamamos deformidades da legalidade1 perante o nosso sistema legal: distorções do direito legitimadas silenciosamente nos procedimentos decisórios constitucionais.

_______________

1 Cf. "Ilusão e ocultação fiscal e modulação dos efeitos das decisões do STF". Capítulo 6 do livro Kafka, Alienação e Deformidades da Legalidade: exercício do controle social rumo a cidadania fiscal, ed. RT, 2014, p. 400-49.

_______________

*Artigo produzido no âmbito das pesquisas desenvolvidas no NEF/FGV Direito SP. As opiniões emitidas são de responsabilidade exclusiva de seus autores. As informações contidas neste texto não têm caráter oficial. A pauta de julgamento do Plenário do Supremo Tribunal Federal é definida pela respectiva presidência, que pode alterá-la a qualquer momento.

_______________

*Eurico Marcos Diniz de Santi é mestre (1995) e doutor (2000) em Direito pela PUC/SP. Professor e Coordenador do Núcleo de Estudos Fiscais da FGV Direito SP.

*Thiago Buschinelli Sorrentino é mestre em Direito do Estado pela PUC/SP. Pesquisador do Núcleo de Estudos Fiscais. Professor de Direito Constitucional da Universidade Católica de Brasília.

![]()