Novo "pacote" Refis - É hora de reavaliar os débitos Federais

Às vésperas do fim do ano, o governo Federal sancionou a lei 12.865/13, que trouxe um verdadeiro "pacote" aos contribuintes, concedendo anistias e parcelamentos àqueles que desejam regularizar seus débitos tributários.

terça-feira, 19 de novembro de 2013

Atualizado em 18 de novembro de 2013 15:22

Às vésperas do fim do ano, o governo Federal sancionou a lei 12.865/13, que trouxe um verdadeiro "pacote" aos contribuintes, concedendo anistias e parcelamentos àqueles que desejam regularizar seus débitos tributários.

Referido "pacote" prevê, basicamente:

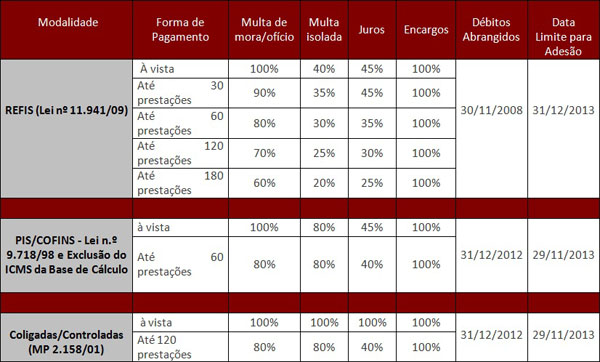

i. a reabertura do prazo de adesão do Refis IV (lei 11.941/09), abrangendo todos os débitos para com a RFB e PGFN, constituídos ou não, vencidos até 30/11/08;

ii. a criação de Refis específico às Instituições Financeiras e Seguradoras, relativos a débitos de PIS/Cofins - lei 9.718/98, vencidos até 31/12/12;

iii. a concessão dos mesmos benefícios e condições referentes ao Refis das Instituições Financeiras e Seguradoras (item ii acima) aos débitos objeto de discussão judicial relativos à exclusão do ICMS da base de cálculo do PIS/Cofins, vencidos até 31/12/12; e

iv. a criação de Refis específico aos débitos de IRPJ/CSLL decorrentes da tributação de coligadas e controladas no exterior (art. 74, da MP 2.158/01), vencidos até 31/12/12.

A avaliação econômica e jurídica dos débitos para a inclusão é válida tendo em vista as consideráveis reduções concedidas, bem como pela possibilidade de utilização, em alguns casos, de prejuízo fiscal e base negativa da CSLL para pagamento.

Em linhas gerais os benefícios são:

Em relação ao Refis (lei 11.941/09), embora a reabertura do prazo alcance somente os débitos vencidos até 30/11/08, não raro, muitas empresas, de lá para cá, tomaram conhecimento de novos débitos, ou ainda a expectativa de "êxito" para certas discussões judiciais/administrativas passou a "derrota".

Muitas empresas também não tiveram seus débitos homologados no Refis anterior, ou ainda discutem judicialmente esse direito, inclusive se o débito foi objeto de depósito judicial. Estes débitos também merecem ser revistos por conta da reabertura do prazo de adesão e regras atuais de consolidação.

Nas demais anistias/parcelamentos, onde o governo Federal escolheu "a dedo" discussões específicas ainda pendentes de definição no STF, certamente a intenção foi desencorajar os contribuintes a continuarem com seus processos e, assim, também reduzirem potenciais créditos que teria que devolver aos contribuintes, caso reste vencido na disputa.

Afinal, são matérias que envolvem valores significativos e discussões relevantes onde o Judiciário ainda não firmou posição e que, em alguns casos, inclusive, há boas chances de êxito para os contribuintes.

A despeito dessas considerações, o novo "pacote" Refis impõe um momento de reflexão aos contribuintes que, necessariamente, devem fazer sua "lição de casa" e analisarem as peculiaridades de seus débitos e processos, frente aos benefícios concedidos, vale dizer, o "custo x benefício" da inclusão.

Por fim, vale alertar que o prazo final de adesão ao Refis é até 31/12/13 e para os demais programas até 29/11/13, de modo que os procedimentos devem ser rapidamente adotados.

______________

* Valdirene Lopes Franhani é advogada do escritório Braga & Moreno Consultores e Advogados.

* Valdirene Lopes Franhani é advogada do escritório Braga & Moreno Consultores e Advogados.