2ª Pesquisa do IBESAF: como são constituídas as SAF's

quarta-feira, 19 de março de 2025

Atualizado às 07:53

O IBESAF - Instituto Brasileiro de Estudos e Desenvolvimento da Sociedade Anônima do Futebol promoveu o mapeamento dos meios adotados para a constituição de sociedades anônimas do futebol ("SAF's") que, na temporada de 2025, fazem parte das séries A, B, C e D do campeonato brasileiro de futebol.

Os meios estão previstos nos artigos 2º e 3º da lei 14.193/2021 ("Lei da SAF"). O art. 2º lista três hipóteses: (i) transformação do clube ou pessoa jurídica original; (ii) cisão do departamento de futebol do clube ou pessoa jurídica original e transferência do patrimônio cindido à SAF; ou (iii) iniciativa originária de pessoa natural ou jurídica ou fundo de investimento. O art. 3º prevê mais um meio, consistente no drop down, que se opera mediante a transferência de patrimônio relacionado ao futebol de clube ou pessoa jurídica original para integralização de capital da SAF. Esses são, portanto, os 4 caminhos identificados na Lei da SAF.

No mapeamento e levantamento das informações, os pesquisadores Riccardo Stefano Malarenko Scarcella e Iago Fernandes Espírito Santo utilizaram as ferramentas de consulta empresarial disponibilizadas pelas Juntas Comerciais, inclusive aquelas oferecidas pela Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios - Redesim, sob a regulamentação e fiscalização do Departamento Nacional de Registro Empresarial e Integração - DREI, juntamente com informações retiradas de notas oficiais e documentos societários disponibilizados nos sítios eletrônicos dos pesquisados.

O universo é composto por 30 sociedades anônimas do futebol disputantes, como indicado acima, das séries A, B, C e D do campeonato brasileiro em 2025, distribuídas entre as seguintes unidades federativas:

No processo de identificação do meio adotado, os pesquisadores não se restringiram ao texto formal utilizado no ato de constituição, e foram além, para capturar a verdadeira consistência do meio. Isto porque não é incomum a utilização da expressão cisão (prevista no art. 2º da Lei da SAF) quando, na prática, se realiza um drop down (na forma do art. 3º). Nesse sentido, o resultado indica a conclusão a respeito da materialidade constitutiva de cada SAF.

Além disso, como não foi possível acessar as informações de 7 SAF's, o contingente utilizado na compilação compreende 23 casos. Os gráficos abaixo plotam as informações coletadas e produzidas (referentes, portanto, a 23 de 30 SAF's):

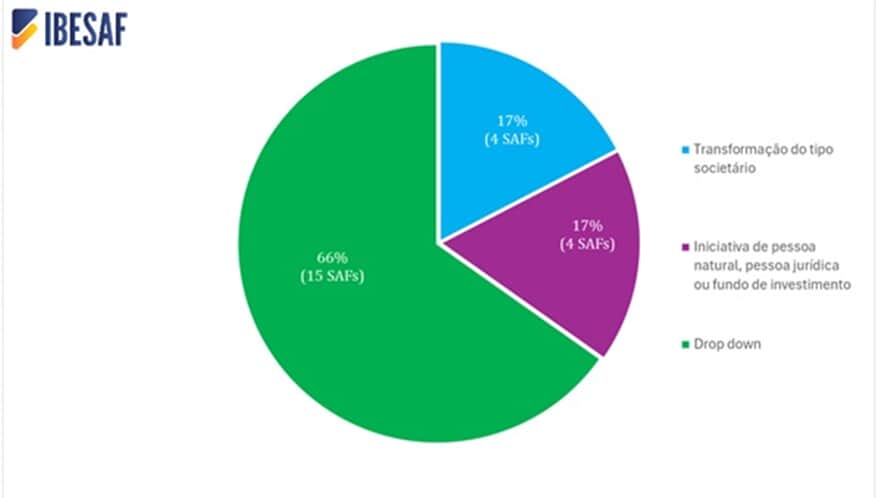

(i) Em relação aos meios de constituição, 15 SAF's foram constituídas por drop down1, 4 por transformação do tipo societário (ou associativo) e 4 por iniciativa de pessoa natural, pessoa jurídica ou fundo de investimento (portanto, nenhuma pelo caminho da cisão), conforme o seguinte gráfico:

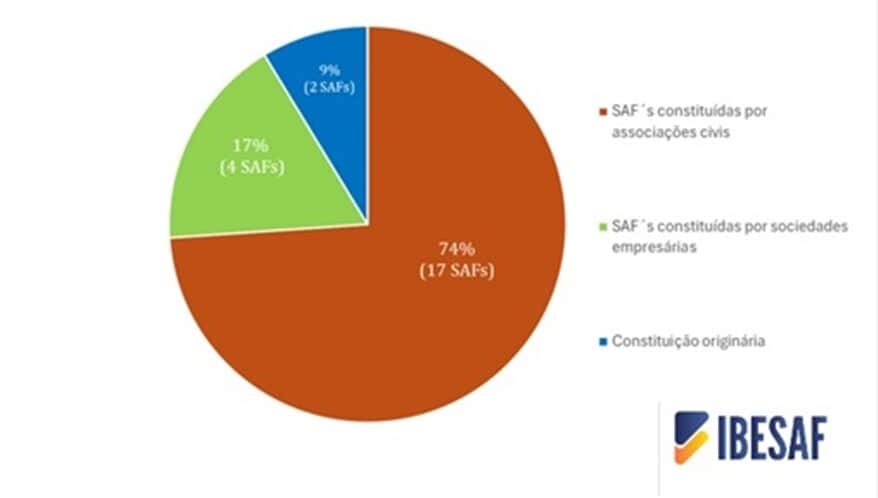

(ii) Em relação à natureza do constituinte da SAF (ou seja, se a SAF foi constituída por clube, sociedade empresária ou via originária), o resultado é o seguinte:

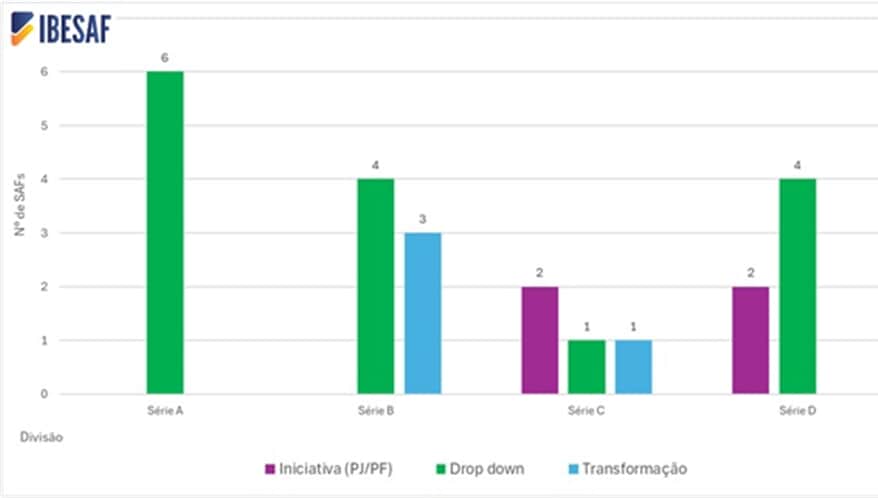

(iii) Em relação aos meios de constituição dentre os times de mesma divisão, o cenário é o seguinte:

A pesquisa do IBESAF apresenta, por fim, a seguinte tabela que indica as informações de cada SAF analisada, seguindo a ordem das divisões (maior para menor) e, dentre elas, ordem alfabética.

__________

1 No caso do A.C. Esportes S.A.F. (Athletic - MG), foi acessado apenas o organograma societário (e não o ato constitutivo), disponibilizado no sítio oficial do clube, e, dele, se presumiu que a constituição se operou via drop down.