Um projeto grandioso para a CBF: A posição da CBF Associação - Parte XI

quarta-feira, 5 de junho de 2024

Atualizado em 4 de junho de 2024 14:06

Os dois últimos textos desta série, que tem como propósito a apresentação e a explicação do projeto de reorganização e ressignificação da CBF, identificaram as posições finais das federações e dos clubes (e sociedades anônimas do futebol). Chegou a vez de situar a (relevante) posição da CBF Associação.

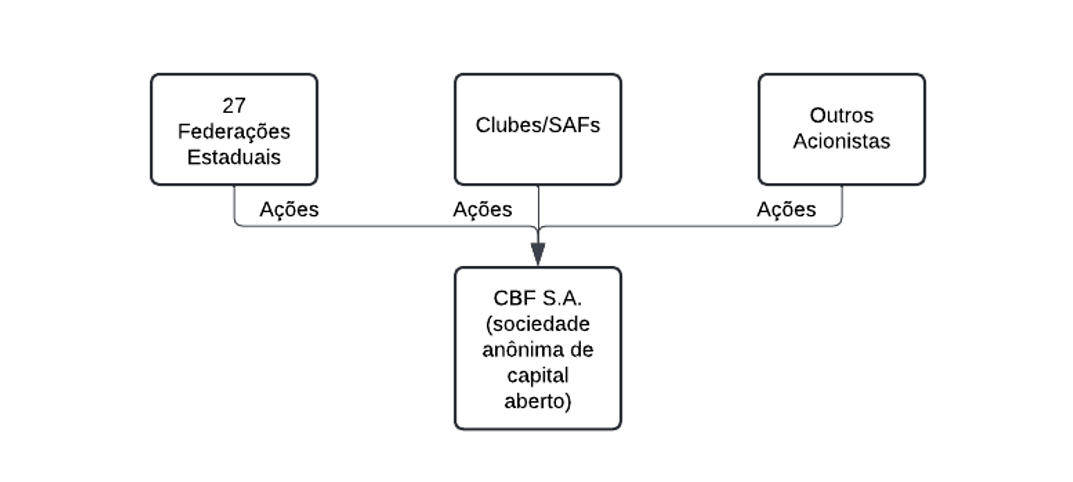

No início da série, foi reapresentado o modelo que partia da premissa de que a CBF Associação seria mutualizada, mediante a criação de títulos patrimoniais, para distribuição entre federações e clubes (e sociedades anônimas do futebol); na sequência, ela seria desmutualizada, com a sua transformação em companhia (e aqueles títulos patrimoniais, convertidos em ações); e, por fim, submetida a processo de abertura de capital, resultando na seguinte estrutura:

Por tal caminho, como se nota, a CBF Associação deixaria de existir e toda a sua estrutura administrativa se conservaria dentro da CBF S.A.

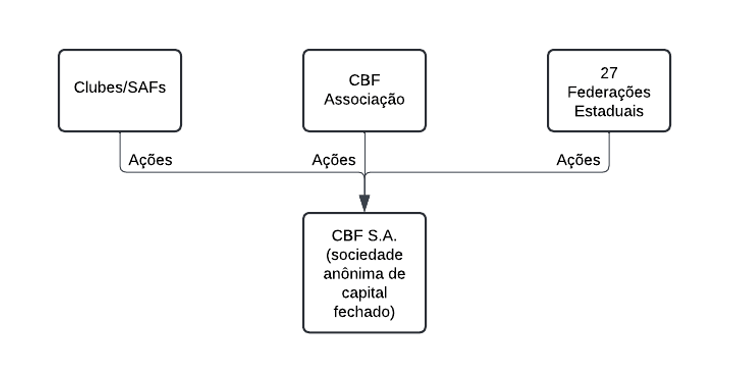

Outro caminho, igualmente explorado na série, oferece uma solução, ao mesmo tempo, diferente e mais simples do ponto de vista jurídico: A manutenção da CBF Associação como acionista da CBF S.A., que receberia, daquela, o patrimônio relacionado à seleção brasileira e o desenvolveria, com exclusividade, esportiva e comercialmente.

O desenho seria o seguinte (após a superação dos passos precedentes, explicados nos textos anteriores, consistentes: na constituição, pela CBF Associação, da CBF S.A.; na transferência patrimonial, pela CBF Associação, em troca de ações da CBF S.A.; e na subscrição de ações emitidas pela CBF S.A., pelos clubes, sociedades anônimas do futebol e federações):

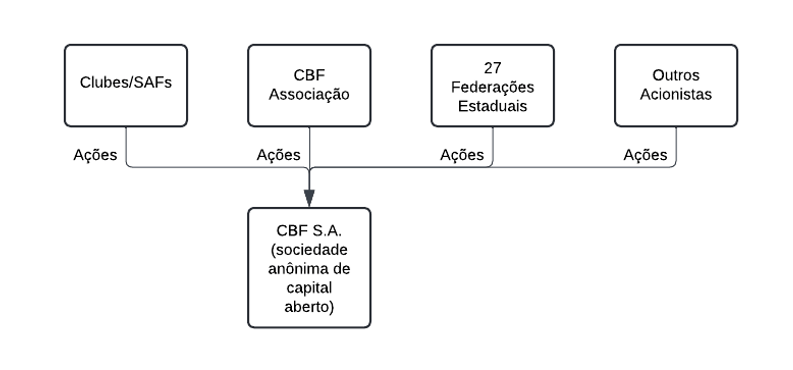

O quadro seria incrementado, após a abertura de capital da CBF S.A., com o ingresso de novos acionistas que subscrevessem ações em oferta primária ou que adquirissem ações em secundária (seja na própria oferta ou, posteriormente, em bolsa). A imagem a seguir ilustra o resultado deste movimento:

Como acionista da CBF S.A., a CBF Associação resguardaria certas atribuições relacionadas à preservação da história e da tradição, que seriam, aliás, inalienáveis. Apenas ela, portanto, poderia exercer, a qualquer tempo, tais funções, independentemente do tamanho de sua participação no capital social.

Aliás, esse é um ponto relevante: A CBF Associação, ao constituir a CBF S.A., subscreveria, em contrapartida à versão de patrimônio associativo relacionado à seleção brasileira, a totalidade das ações de emissão da nova companhia (a CBF S.A.). Na largada, portanto, a CBF Associação seria a única acionista.

Posteriormente, com a subscrição de ações pelos clubes (e sociedades anônimas do futebol) e federações, e, na sequência, pelos novos acionistas no âmbito da abertura de capital, a participação da CBF Associação seria reduzida, em função das rodadas de subscrição, chegando-se ao percentual de participação que houver sido definido pela CBF Associação, previamente. A redução nessas fases seria, assim, controlada pela própria CBF Associação, ao ditar a estrutura do projeto como um todo.

Apenas para ilustrar, imagine-se que, ao término das rodadas de subscrição e de abertura da capital, a CBF mantivesse, por exemplo, 20% do capital total. Deste percentual, uma ou algumas ações seriam especiais e atreladas à sua posição histórica e futura no ambiente futebolístico (assim como o Estado, eventualmente, mantém posição especial em companhias privatizadas). As demais ações poderiam ser livremente negociadas, ou não, a critério da diretoria da CBF Associação.

Partindo-se, ademais, do modelo atual de governação da CBF Associação - que poderia ser reformulado, ou não, conforme decisão de seus afiliados -, a eleição da diretoria continuaria a derivar da votação de federações e clubes (e sociedades anônimas do futebol), com observância da pluralidade de votos atribuída no estatuto da CBF Associação.

O estatuto haveria de ser reformado, porém, para adaptação à nova estrutura, demandante de previsões específicas, a respeito de, exemplificando: forma de indicação, pela CBF Associação, de membros do conselho de administração ou do conselho fiscal, da CBF S.A.; e forma de definição da construção da posição da entidade em matérias que, no plano da CBF S.A., exigissem a concordância necessária ou a possibilidade de veto, por parte da CBF Associação.

Em relação aos seus propósitos sociais, que continuariam a ser exercidos no âmbito associativo, a CBF Associação resguardaria, dentre outras, as seguintes atividades:

- A gestão do próprio investimento na CBF S.A. e aplicação de dividendos;

- O desenvolvimento regional do futebol, em parceria com as federações;

- A realização de pesquisas para melhoria do ambiente e o desenvolvimento de ferramentas tecnológicas voltadas ao futebol;

- A gestão de copas e torneios que não fossem transferidos para ligas organizadas pelos clubes e sociedades anônimas do futebol;

- Enquanto não fosse criada a liga de clubes e de sociedades anônimas para organizar o campeonato brasileiro, a organização deste evento.

Conclui-se, então, que a CBF Associação não apenas impulsionaria a formação do maior mercado do futebol do planeta (que gerará ganhos ao país, às federações, aos clubes e sociedades anônimas do futebol, aos torcedores, ao erário e ao povo em geral), como faria parte dele, com papéis significativos e essenciais.