Introdução

A Reforma Trabalhista, implementada pela lei 13.467/17, gerou significativas alterações na dinâmica das relações de trabalho no Brasil. Entre as mudanças mais relevantes, encontra-se a reclassificação de diversas verbas salariais e indenizatórias, impactando diretamente na folha de pagamento e nas obrigações previdenciárias e fiscais das empresas.

Distinção entre verbas salariais e indenizatórias

Para compreender as implicações da Reforma, é fundamental distinguir as verbas salariais das indenizatórias. As verbas salariais integram a contraprestação pelo serviço prestado pelo empregado, compondo sua remuneração. Já as verbas indenizatórias visam compensar o trabalhador por danos ou despesas relacionadas ao trabalho, não se caracterizando como pagamento pelo serviço.

Essa definição é importante, pois, quando uma verba é considerada indenizatória, essas despesas não serão utilizadas nas bases de cálculo que definem o Fundo de Garantia do Tempo de Serviço, a contribuição ao INSS e os valores do décimo terceiro salário, do aviso-prévio e do adicional de 1/3 de férias. Por outro lado, quando a verba é salarial é base de cálculo de todos esses tributos.

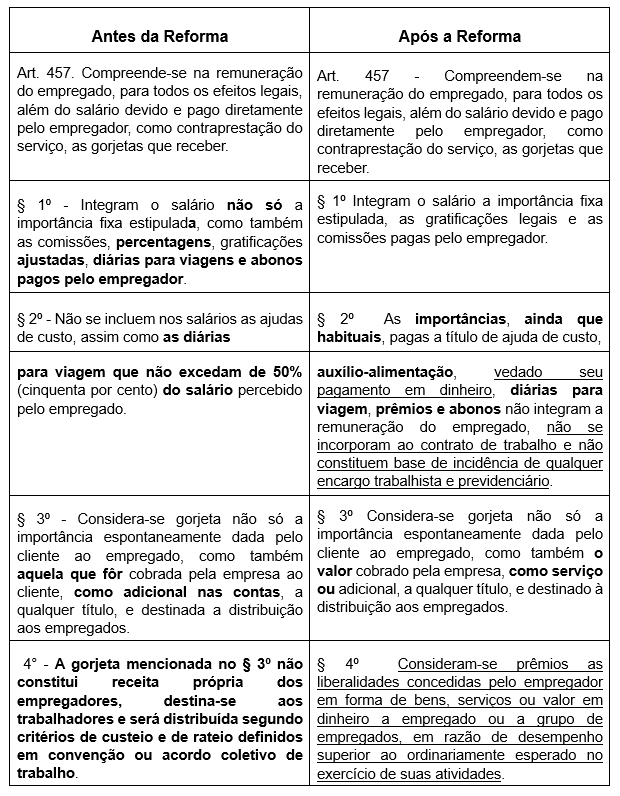

Mudanças feitas pela Reforma Trabalhista

Dentre as diversas alterações previstas pela reforma, aqui nos interessa analisar, em especial, dois artigos da CLT, quais sejam, 457 e 458.

Analisando mais a fundo os artigos, é possível verificar que as alterações de natureza jurídica realizadas pela reforma se concentraram em determinadas verbas, quais sejam: auxílio alimentação, ajuda de custo, valor relativo à assistência médica ou odontológica, gorjetas, diárias para viagem, prêmios e abonos. É sobre essas verbas que trataremos mais adiante.

- Confira aqui a íntegra do artigo.