O STF está prestes a decidir se o ISS deve ou não ser incluído na base de cálculo do PIS/Cofins. Até o momento, o placar na Corte está em 4 a 2 pela exclusão do ISS. Caso a tese seja acolhida, a União poderá enfrentar impacto financeiro estimado em R$ 35 bilhões.

414151

Nesta quarta-feira, 28, o Supremo retomou, no plenário físico, a análise de recurso que pede a exclusão do ISS, imposto municipal sobre serviços, da base de cálculo do PIS/Cofins, contribuições sociais destinadas ao financiamento da seguridade social e que incidem sobre a receita bruta de empresas.

Os contribuintes que defendem a exclusão do imposto argumentam que o ISS não representa receita ou faturamento, mas um valor repassado aos cofres públicos. Eles alegam que a inclusão do ISS na base de cálculo inflaciona indevidamente o valor sobre o qual incidem as contribuições, uma vez que o imposto é apenas uma obrigação fiscal e não receita da empresa.

Já a União aponta que o valor do ISS, mesmo sendo um tributo repassado ao fisco, faz parte do montante que a empresa recebe em suas operações.

Outro argumento da União é o impacto fiscal que a exclusão teria sobre a arrecadação. Ela destaca significativa perda de receita que afetaria diretamente os programas sociais e as políticas públicas que dependem desses recursos.

Situação do julgamento

O julgamento, iniciado anteriormente no plenário virtual, foi levado ao plenário físico após o ministro Luiz Fux apresentar pedido de destaque.

No ambiente virtual, o placar estava empatado em 4 a 4, mas o pedido de destaque reiniciou a votação, permitindo que os ministros revisem ou confirmem seus posicionamentos. Apenas os votos dos ministros já aposentados (Celso de Mello, Rosa Weber e Ricardo Lewandowski) permanecem válidos.

Com a retomada do julgamento, o placar está, até o momento, em 4 a 2 pela exclusão do ISS da base de cálculo do PIS/Cofins. Entretanto, devido ao avançado da hora, a análise foi suspensa, sem previsão de data para a sua continuidade.

Previsão de impacto

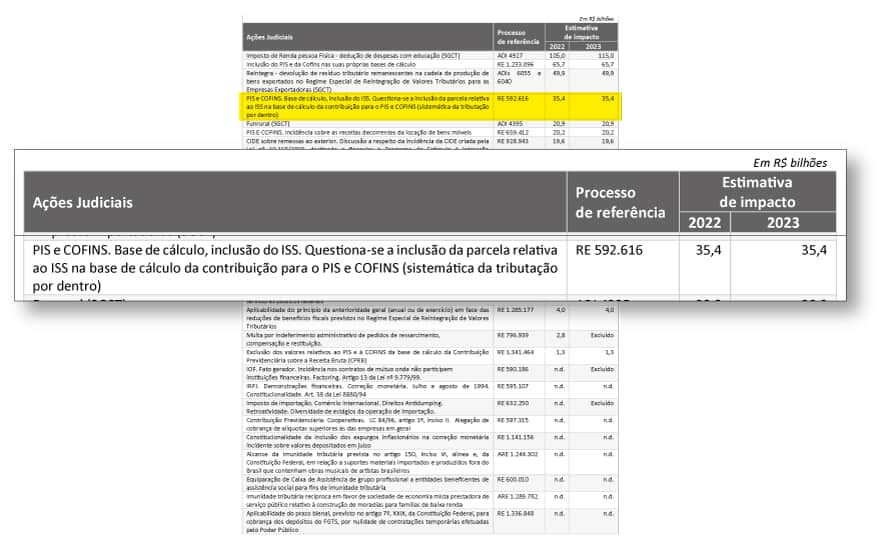

O projeto de LDO - lei de diretrizes orçamentárias para 2025 prevê impacto de aproximadamente R$ 35 bilhões ao erário se o tributo for excluído da base de cálculo do PIS/Cofins.

Na contramão, um estudo da Tendências Consultoria, anexado ao recurso que está sendo julgado no STF, previu um impacto de R$ 2,8 bilhões.

Segundo João Leme, consultor em finanças públicas da consultoria, em entrevista concedida ao periódico Valor Econômico, as estimativas fiscais só são concretizadas com o trânsito em julgado das ações. Além disso, eventual modulação de efeitos para o futuro também pode reduzir o impacto.

Segundo o consultor, a portaria 68/22 da AGU, é usada como parâmetro para medir os impactos, estimados pela Receita. “Considera-se o número total de contribuintes e se faz uma estimativa de devolução dos últimos cinco anos. Então, sempre coloca na pior das hipóteses”, afirma.

Experiência com o ICMS

Em 2017, o STF decidiu, no julgamento do RE 574.706, que o ICMS não deve ser incluído na base de cálculo do PIS/Cofins, pois esse imposto não constitui receita ou faturamento da empresa. A decisão abriu precedentes para que o mesmo entendimento fosse aplicado ao ISS.

Durante a sessão plenária do STF nesta quarta-feira, 28, ao votar contra a exclusão do ISS da base de cálculo do PIS/Cofins, ministros Gilmar Mendes e Dias Toffoli manifestaram preocupação com relação aos impactos financeiros que a decisão do Supremo poderia infligir ao erário.

Ministro Gilmar Mendes destacou números apresentados pela Fazenda Nacional, de que cerca de R$ 337 bilhões já foram compensados pelos contribuintes em decorrência da exclusão do ICMS.

"Vivemos em um país com carências, o que nos leva a refletir sobre o impacto dessas compensações, especialmente quando os valores cobrados inicialmente das empresas provavelmente foram repassados ao consumidor final" afirmou.

O ministro também ressaltou a necessidade de revisitar a interpretação da súmula 546 e do art. 166 do CTN - Código Tributário Nacional à luz das novas demandas surgidas após o julgamento do ICMS.

O decano expressou preocupação com o surgimento de novas "teses filhotes", como a questão do ISS, que podem aprofundar ainda mais o emaranhado legal tributário. "Estou absolutamente convencido de que devemos negar provimento ao recurso" concluiu.

Ainda, advertiu sobre possíveis consequências para o orçamento público, enfatizando que a perda de R$ 300 bilhões poderia exigir emissão de moeda ou contração de dívidas, comprometendo o equilíbrio fiscal.

"As compensações retornaram ao setor privado, gerando a necessidade de mais recursos por meio de empréstimos ou emissão de moeda". E, citando a reforma tributária, concluiu que "estamos, felizmente, nos despedindo de um modelo de contribuição que tem gerado muitas impugnações".

Ministro Dias Toffoli, em complemento, mencionou que uma empresa de tabaco, por exemplo, já compensou bilhões de reais.

"É evidente que o ICMS sobre a venda de cigarros não foi pago pela empresa, mas pelo consumidor final," ressaltou Toffoli.

S. Exa. lembrou que o ICMS sobre cigarros é elevado para desestimular o consumo e para compensar o Estado pelos custos com saúde pública, especialmente no tratamento de doenças relacionadas ao tabagismo, como câncer e problemas respiratórios. "A compensação recolhida pela empresa não foi repassada ao consumidor, que de fato arcou com o tributo" concluiu.

Veja as manifestações: