Em nosso país, apesar da universalidade do SUS, muitos brasileiros que possuem condições financeiras optam por contratar seguros privados de saúde, objetivando maior celeridade e qualidade nos atendimentos, exames, procedimentos e tratamentos.

Há, portanto, um mercado multibilionário da saúde, que é explorado por entes privados, os quais buscam, majoritariamente, auferir lucros. Neste contexto, um dos maiores pesadelos – senão o maior – de todos os beneficiários de planos de saúde privados são os reajustes anuais por sinistralidade ou por variação de custos médico-hospitalares (VCMH), os quais são impostos pelas operadoras para, alegadamente, manter o equilíbrio econômico-financeiro do contrato.

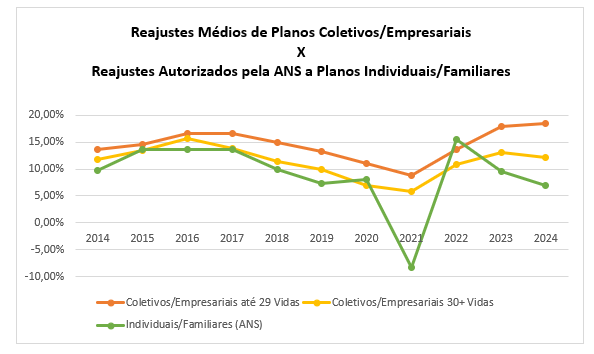

Segundo dados da ANS - Agência Nacional de Saúde Suplementar1-2, os reajustes dos planos privados nos últimos dez anos (janeiro/14 até maio/24) se comportaram da seguinte maneira:

Os dados demonstram que, desde 2014, a modalidade de contratação que mais encareceu com os reajustes anuais foram os pequenos planos empresariais (com até 29 vidas). Com efeito, empregando-se a mesma base de dados utilizada para compilar o gráfico acima, temos que a variação acumulada (na acepção matemática do termo) entre janeiro de 2014 até maio de 2024 foi a seguinte:

- 340% para planos coletivos ou empresariais com até 29 vidas.

- 224% para planos coletivos ou empresariais com 30 vidas ou mais.

- 155% para planos individuais ou familiares.

Registre-se, ademais, que entre janeiro e maio de 2024, de todos os planos coletivos com reajustes anuais baseados no porte do contrato (número de beneficiários), 15,8% correspondiam a planos com até 5 vidas e 9,2% tinham entre 6 e 29 beneficiários. Isto quer dizer que, à época do estudo, 25% deste mercado era composto por planos de saúde de pequeno porte.3

Curiosamente, no momento da contratação, os planos coletivos de pequeno porte costumam apresentar preços mais atrativos quando comparados com os preços de planos individuais e/ou familiares, de categorias equivalentes. Tal fato certamente atrai muitos pequenos e médios empresários, que objetivam adquirir seguros de saúde para suas próprias famílias e dependentes.

Entretanto, no longo prazo (ao menos no período estudado), um plano inicialmente vantajoso pode acabar se tornando excessivamente oneroso devido aos sucessivos reajustes anuais, os quais, como demonstrado, incidem de forma mais acentuada justamente nestes planos coletivos de menor porte. É justamente sobre a potencial abusividade nos reajustes de tais planos que nos debruçaremos a seguir.

A figura do plano “falso coletivo” ou contratos coletivos atípicos.

A princípio, conforme decidido4 pelo STJ, planos coletivos ou empresariais não estão submetidos aos limites de reajustes anuais divulgados pela ANS, tal como ocorre com os planos individuais ou familiares. Isto ocorre porque, em tese, a pessoa jurídica contratante possui maior poder de barganha (em comparação ao consumidor, pessoa física) frente às operadoras de planos de saúde, o que possibilitaria a obtenção de melhores preços e condições para si e para seus beneficiários.

Tal raciocínio faz sentido no âmbito teórico. Sem embargo, na prática, constatamos uma discrepância brutal na variação acumulada5 de reajustes entre os planos coletivos até 29 vidas e os planos individuais ou familiares, sendo que, entre janeiro de 2014 e maio de 2024, a variação acumulada dos primeiros foi mais do que o dobro daquela observada para os últimos.

A nosso ver, tal discrepância pode ser atribuída, ao menos em parte, ao fato de que muitos pequenos e médios empresários contratam planos coletivos exclusivamente para suas famílias e dependentes, devido aos preços inicialmente atrativos. Assim, embora o contratante seja uma pessoa jurídica, ela é tão vulnerável e hipossuficiente quanto um consumidor individual, pessoa física, não possuindo qualquer poder de negociação frente aos gigantes do setor da saúde.

Quando o plano coletivo ou empresarial engloba poucos beneficiários (2 a 10 vidas, podendo tal número variar para cima, a depender do caso concreto), todos integrantes do mesmo núcleo familiar, a jurisprudência tem reconhecido a figura do plano “falso coletivo”, ou contrato coletivo atípico, para designar o contrato de seguro saúde que é formalmente coletivo ou empresarial, mas, na prática, é substancialmente um plano familiar.

Nestas situações, verificada a natureza essencialmente familiar do contrato, os tribunais pátrios têm aplicado as regras previstas no CDC, bem como a regulamentação da ANS.

Com fulcro em tais fundamentos, as cláusulas contratuais que preveem reajustes por sinistralidade ou VCMH podem ser anuladas em razão da abusividade (que deve ser aferida em cada caso concreto), aplicando-se, em seu lugar, os índices divulgados anualmente pela ANS como limite para o reajuste dos planos individuais ou familiares. Vejamos um paradigmático julgado do TJ/SP sobre o tema em pauta:

“APELAÇÃO – PLANO DE SAÚDE – AÇÃO REVISIONAL DE REAJUSTES EM CONTRATO DE PLANO DE SAÚDE. Pretensão de substituição dos índices aplicados ao plano por aqueles autorizados pela ANS no período impugnado. Sentença de procedência. Insurgência da ré. Desacolhimento. Contrato do tipo "falso coletivo". Incidência das regras previstas para os planos familiares/individuais. Contrato que, em razão do número reduzido de participantes, não atende o princípio da mutualidade. Índices que devem ser substituídos por aqueles aprovados pela ANS aos planos individuais. Dever de restituição dos valores pagos a mais, observada a prescrição trienal. Precedentes da Câmara. Sentença mantida. Honorários elevados, nos termos do art. 85, §11, do NCPC. Recurso desprovido.”6

Por conseguinte, recomenda-se que os consumidores fiquem atentos aos reajustes anuais incidentes nos planos coletivos ou empresariais de pequeno porte, pois, caso fique caracterizada a natureza essencialmente familiar do convênio; e caso a operadora não consiga demonstrar no âmbito atuarial a real necessidade do reajuste, é possível ingressar com processo judicial objetivando suplantar os reajustes abusivos pelos índices divulgados pela ANS. Pontue-se, em arremate, que no mesmo processo o consumidor poderá pleitear indenização por valores pagos indevidamente, devido à abusividade dos reajustes, relativos aos últimos três anos anteriores à propositura da ação.

1 ANS: https://www.gov.br/ans/pt-br/assuntos/noticias/beneficiario/ans-limita-a-6-91-o-reajuste-dos-planos-individuais-e-familiares. Acesso em 29.08.2024.

2 ANS: https://www.gov.br/ans/pt-br/assuntos/noticias/numeros-do-setor/planos-de-saude-dados-mostram-pequena-reducao-no-reajuste-medio-de-planos-coletivos-e-maior-oferta-de-planos-individuais. Acesso em 29.08.2024.

3 Vide nota de rodapé nº 2.

4 REsp 1.568.244/RJ, 2ª Seção, Min. Rel. Ricardo Villas Bôas Cueva, j. em 14.12.2016.

5 No período estudado, qual seja, janeiro de 2014 a maio de 2024.

6 TJSP. Apelação Cível 1032464-54.2023.8.26.0002, Rel. Costa Netto, 6ª Câmara de Direito Privado, j. em 15.08.2024.