PGFN publica medidas que regulamentam a transação tributária prevista na MP 899/19

O contribuinte que não concordar com a classificação atribuída a seu débito e tiver interesse em aderir ao acordo poderá questionar sua classificação e pedir revisão perante a PGFN.

segunda-feira, 20 de janeiro de 2020

Atualizado às 15:17

A Procuradoria da Fazenda Nacional (PGFN) publicou no 29 de novembro de 2019 a portaria 11.956, que regulamenta a transação tributária na cobrança da Dívida Ativa da União.

O instituto da Transação Tributária permite que o contribuinte que não cometeu fraudes e que possui débitos considerados irrecuperáveis, ou de difícil recuperação, regularize sua situação fiscal perante a PGFN, de forma parcelada e com descontos. A portaria prevê ainda a possibilidade de utilização de precatórios federais próprios ou de terceiros como meio de pagamento dos débitos.

De acordo com a portaria, três são as modalidades de transação na cobrança da Dívida Ativa da União:

Nas três modalidades de transação, entretanto, importante que o contribuinte fique atento, pois a portaria prevê como obrigação renunciar a quaisquer alegações de direito, atuais ou futuras, sobre as quais se fundem ações judiciais, incluídas as coletivas, ou recursos que tenham por objeto os créditos incluídos na transação.

Ademais, a MP do Contribuinte Legal e a portaria 11.956/19, recém-publicada não se aplicam a débitos do Simples Nacional, FGTS, multas qualificadas e multas criminais. As regras, em um primeiro momento, também não são válidas para discussões que estão no Conselho Administrativo de Recursos Fiscais (CARF).

Além disso, a portaria veda a aplicação da transação tributária que envolva redução do montante principal do débito inscrito em dívida ativa da União. Ainda, há abrangência tão somente de débitos de tributos federais, como PIS, COFINS, CSLL, IPI, Contribuição Previdenciária, Imposto de Renda e Imposto de Importação.

De acordo com a medida publicada em novembro são considerados débitos irrecuperáveis ou de difícil recuperação, entre outros critérios, aqueles inscritos há mais de 15 anos e sem anotação de garantia ou suspensão de exigibilidade; suspensos por decisão judicial há mais de 10 anos. Dessa forma, para que o contribuinte tenha direito a aderir a essa medida, seus débitos precisam ser classificados com nota C ou D.

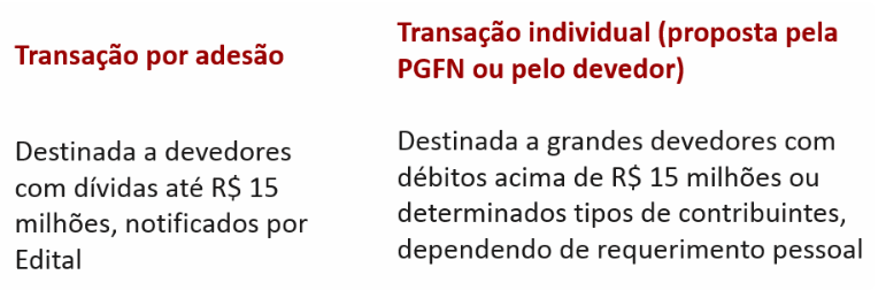

A portaria dispõe ainda que a Transação por adesão destinadas aos contribuintes com dívidas até o montante de R$ 15 milhões, será regulada através de um edital de acordo.

Já na modalidade de transação individual, destinada aos devedores que tenham dívidas superiores à R$ 15 milhões, o contribuinte notificado pela Procuradoria, ou que verifique que a sua dívida atende os requisitos previstos na portaria, deverá protocolar requerimento perante a unidade da PGFN de seu domicílio fiscal, acompanhado de Plano de Recuperação Fiscal.

O Edital de Acordo de Transação por Acordo 1/19, por sua vez, foi publicado em 4/12/19 e apresenta 4 modalidades distintas de débitos

- Débitos inscritos em dívida ativa da União de pessoas jurídicas baixadas, inaptas ou suspensas no cadastro CNPJ, sem anotação atual de parcelamento, garantia ou suspensão por decisão judicial;

- Débitos inscritos em dívida ativa da União há mais de 15 (quinze) anos, sem anotação atual de parcelamento, garantia ou suspensão por decisão judicial;

- Débitos inscritos em dívida ativa da União com anotação de suspensão por decisão judicial há mais de 10 (dez) anos;

- Débitos inscritos em dívida ativa da União de titularidade de pessoas físicas cuja situação cadastral no sistema CPF seja titular falecido.

De acordo com o Edital, os descontos oferecidos podem chegar até 50% para a opção de pagamento através de parcela única e o prazo de pagamento, por sua vez pode ser feito em até 84 meses. Para micro, pequenas empresas ou pessoas físicas, o desconto pode atingir até 70% e o prazo de pagamento pode chegar até a 100 meses. Entretanto, importante que o contribuinte fique atento que para débitos previdenciários, o prazo máximo é de 60 meses, por conta de limitações constitucionais.

Além disso, independentemente do número de meses que o contribuinte deseje parcelar o débito existe a previsão de pagamento de uma entrada, no montante total de 5% do valor consolidado das inscrições elegíveis à transação, que também pode ser parcelado, sem reduções, em até 5 meses.

Por fim, o contribuinte que não concordar com a classificação atribuída a seu débito e tiver interesse em aderir ao acordo poderá questionar sua classificação e pedir revisão perante a PGFN. O prazo para o questionamento é de 15 dias contados da data em que tomar conhecimento de sua situação na plataforma REGULARIZE da Procuradoria-Geral da Fazenda Nacional.

Importante que o contribuinte busque informações mais detalhadas sobre as medidas, bem como garantias, benefícios e outras obrigações que tenha que assumir ao aderir ao acordo previsto pela PGFN.

O prazo para adesão se encerra no dia 28 de fevereiro de 2020.

____________

*Cezar Camilotti Filho é advogado do escritório Campos & Barros Advogados.

*Talita Andreotti é advogada do escritório Campos & Barros Advogados.

![]()