1. INTRODUÇÃO: Escopo e metodologia

Este trabalho traz levantamento de julgados do TJ/SP sobre goodwill na dissolução de sociedades. Por se tratar de análise assentada exclusivamente sobre posicionamento jurisprudencial, não houve revisão de referências doutrinárias.

A norma-base do estudo é o art. 606 do CPC:

Art. 606. Em caso de omissão do contrato social, o juiz definirá, como critério de apuração de haveres, o valor patrimonial apurado em balanço de determinação, tomando-se por referência a data da resolução e avaliando-se bens e direitos do ativo, tangíveis e intangíveis, a preço de saída, além do passivo também a ser apurado de igual forma.

A pesquisa utilizou o seguinte argumento no campo “ementa” do site do TJ/SP: “goodwill”. O levantamento foi concluído no dia 19 de junho de 2024 com 54 acórdãos (“Base Amostral”), dos quais 16 não tratam diretamente do goodwill, enquanto 38 abordam o tema de alguma forma, compondo então 70% da Base Amostral (“Amostra Geral”). Destes, 12 (ou 31% da Amostra Geral) excluem o goodwill da apuração de haveres e 26 (ou 69% da Amostra Geral) o incluem.

O STJ tem acórdão paradigma sobre o tema, a partir de um caso do TJSP, sendo oportuno destacar trechos de dois votos que firmaram o entendimento vencedor (REsp 1.877.331/SP, relatora ministra Nancy Andrighi, relator para acórdão ministro Ricardo Villas Bôas Cueva, 3ª turma, julgado em 13/4/21, DJe de 14/5/21):

Acrescente-se, por fim, que, segundo os precisos comentários da doutrina, a expressão legal “bens intangíveis” (artigo 606, caput, do CPC/2015) não comporta o aviamento, que consiste na subjetiva capacidade do estabelecimento gerar lucros futuros, o que reforça o entendimento adotado pelo Tribunal local no sentido de excluir as expectativas futuras do cálculo do valor do fundo de comércio. (trecho do voto do ministro Ricardo Villas Bôas Cueva).

Em outras palavras: é preciso verificar se o aviamento (ou goodwill) pode ser excluído dos bens intangíveis a que se refere o art. 606 do CPC, até porque não se trata de elemento do estabelecimento comercial, mas sim de um “atributo da empresa” (...). Ademais, a regra do art. 606 do CPC indica que a avaliação dos “intangíveis” deve se ater àqueles necessários e suficientes para se encontrar o “valor patrimonial” da sociedade. Em outras palavras, nem todos os intangíveis devem integrar os cálculos para efeito de apuração de haveres do sócio retirante. (trecho do voto do ministro Paulo de Tarso Sanseverino).

Observa-se a orientação de que os intangíveis referidos no art. 606 do CPC não contemplariam o goodwill, elemento relativo à capacidade de geração de lucros futuros. Portanto, goodwill não seria um ativo a ser considerado no balanço de determinação na dissolução de sociedades.

Dos acórdãos da Amostra Geral do TJ/SP, 18 julgados, ou 47%, são posteriores ao entendimento do STJ relatado supra. Destes, 7, ou 39%, excluem o goodwill da apuração de haveres, enquanto 11, ou 61%, o incluem.

Os acórdãos da Amostra Geral foram agrupados da seguinte forma:

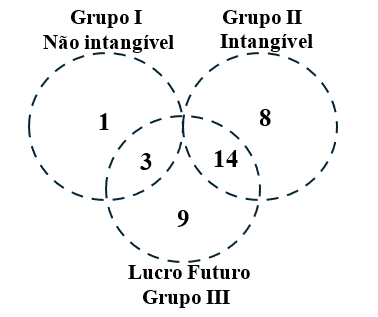

I. GOODWILL NÃO É INTANGÍVEL II. GOODWILL É INTAGÍVEL III. GOODWILL É LUCRO FUTURO IV. OUTROS

O Grupo IV contém julgados que não se enquadram nos grupos anteriores e conta com apenas 3 casos, ou 7% da Amostra Geral, razão pela qual foi excluído da análise. Restaram, portanto, 35 casos a representar a amostra específica (Amostra Geral menos

Grupo IV igual a “Amostra Específica”), sendo 4 acórdãos no Grupo I, 22 acórdãos no Grupo II e 9 acórdãos no Grupo III.

A análise a seguir evidencia o entendimento jurisprudencial da Corte Paulista, que ainda não tem solução clara para o conceito de bens intangíveis do art. 606 do CPC.

2. ANÁLISE

Os dados indicam que, no TJ/SP, o entendimento majoritário é de que o goodwill é um ativo intangível. São 22 casos nesse sentido, ou 63% da Amostra Específica, contra apenas 4, ou 11,5% da Amostra Específica, em sentido contrário.

Do Grupo I, 3 casos, ou 8,5% da Amostra Específica, estão na intersecção com o Grupo III, ou seja, o goodwill não é ativo intangível e corresponde a lucro futuro. Do Grupo II, 14 casos, ou 40% da Amostra Específica, estão na intersecção com o Grupo III, ou seja, o goodwill é ativo intangível e corresponde a lucro futuro.

Com isso, há 26 casos (9 isolados do Grupo I, 3 da intersecção entre Grupo I e Grupo III, e 14 da intersecção entre Grupo II e Grupo III), ou 74% da Amostra Específica, que consideram o goodwill como lucro futuro da sociedade.

GOODWILL

Os números apontam conflito frontal do TJ/SP com o posicionamento do STJ de não considerar o goodwill como intangível no balanço de determinação, por não se dever atribuir resultados futuros da sociedade ao sócio que dela sai. Para a Corte Superior, o conceito de ativos intangíveis do art. 606 do Código Civil poderia contemplar outros elementos, mas não o goodwill.1

Vale observar, como antecipado supra, que, dos acórdãos do TJ/SP julgados posteriormente ao entendimento do STJ, apenas 39% excluem o goodwill da apuração de haveres, enquanto 61% continuam a considerá-lo.

3. DISCUSSÃO

A presente pesquisa demonstra a falta de clareza jurisprudencial sobre o art. 606 do CPC em relação ao conceito de “intangíveis”. A insegurança jurídica está na divergência entre TJ/SP e STJ, mas é evidente dentro da própria Corte Paulista, como mostram dois acórdãos contemporâneos a esta pesquisa:

Dissolução parcial de sociedade. Apuração de haveres. Contratos sociais que possuem disposição expressa sobre a forma de apuração, por meio de balanço real específico. Pretensão dos autores de inclusão de bens intangíveis, como aviamento, marca e “goodwill” que não comporta acolhimento. Disposições contratuais regulam de forma clara e precisa que a apuração de haveres se limita a balanço real específico, e nada além disso. Inclusão de intangíveis parte de premissas não objetivas, envolvendo projeção de resultados futuros, ou seja, prognósticos, que são incertos. Impossibilidade de se realizar interpretação extensiva em relação ao que dispõem os contratos sociais. Resolução da sociedade que ocorreu em 20/8/22, sexagésimo dia seguinte ao do recebimento, pela sociedade, da notificação dos sócios retirantes. Em consequência, este também é o termo inicial para a apuração dos haveres. Incidência de juros a partir da citação. Sentença reformada. Apelo provido. (TJ/SP; Apelação Cível 110804084.2022.8.26.0100; relator (a): Natan Zelinschi de Arruda; Órgão Julgador: 2ª Câmara Reservada de Direito Empresarial; Foro Central Cível - 2ª VARA EMPRESARIAL E CONFLITOS DE ARBITRAGEM; Data do Julgamento: 11/6/24; Data de Registro: 12/6/24).

Apuração de haveres – Liquidação de sentença - Exame pericial destinado à fixação do valor dos haveres de sócio falecido – Avaliação de bens intangíveis como aviamento, fundo de comércio e “goodwill” – Necessidade de correta quantificação do conteúdo patrimonial da participação societária atribuída ao falecido, considerando o estado de todo o patrimônio comum amealhado à época do rompimento do vínculo obrigacional, com a avaliação de bens e direitos componentes do ativo, tanto tangíveis, quanto intangíveis - Jurisprudência – Critério de avaliação de referidos bens a ser decidido pelo perito, possibilitado o método do fluxo de caixa descontado – Inviabilidade, no entanto, da abdicação ou da delegação da função diretiva do processo, não podendo o "expert", por si mesmo, adotar um critério diferente daquele previamente especificado pelo magistrado - Decisão parcialmente reformada – Recurso parcialmente provido. (TJ/SP; Agravo de Instrumento 2043706-62.2024.8.26.0000; relator (a): Fortes Barbosa; Órgão Julgador: 1ª Câmara Reservada de Direito Empresarial; Foro Central Cível - 1ª VARA EMPRESARIAL E CONFLITOS DE ARBITRAGEM; Data do Julgamento: 13/5/24; Data de Registro: 13/5/24).

Com apenas 30 dias de diferença entre os julgamentos, o primeiro exclui os intangíveis da apuração de haveres dos sócios, ao passo que o segundo usa de expressões das mais abrangentes (“aviamento”, “fundo de comércio”, goodwill) para determinar que tais bens sejam devidamente avaliados, justificando que:

é preciso enfatizar que um valor contábil não equivale a um valor patrimonial, devendo, por princípio, os ativos intangíveis, desde que tidos como relevantes, merecem ser objeto de avaliação específica, deixado de lado o valor contábil, estabelecido um valor patrimonial real, de maneira que a situação do sócio diante da sociedade seja perfeitamente retratada.

Note-se que o texto do voto traz a dicção “desde que tidos como relevantes”, abrindo margem a interpretações e, consequentemente, a conflitos sobre o que são os intangíveis. Outra evidência da celeuma conceitual nesse embate jurisprudencial pode ser vista no seguinte julgado:

Contudo, o que o acórdão decidiu e que foi determinado pela decisão agravada é que o Fundo de Comércio, termo utilizado naquele julgado como sinônimo de goodwill, é elemento integrante do patrimônio intangível da sociedade, dotado de expressão econômica e que deve integrar o patrimônio líquido real da sociedade, mesmo que tenham sido apurados resultados negativos (prejuízos) para o período de análise. Destaco que julgados do STJ também utilizam o termo indistintamente: “... 4. Referido comando judicial não excluiu, portanto, a possibilidade de serem levados em consideração, no cálculo da dívida, patrimônios não contabilizados previamente, como o goodwill, termo utilizado para designar valores decorrentes de marca, imagem de mercado, carteira de clientes, know-how dos funcionários, entre outros e que guarda semelhança com os conceitos de fundo de comércio e aviamento” (TJ/SP; Agravo de Instrumento 2255715-14.2020.8.26.0000; relator (a): Miguel Brandi; Órgão Julgador: 7ª Câmara de Direito Privado; Foro Central Cível - 31ª vara Cível; Data do Julgamento: 18/1/21; Data de Registro: 18/1/21).

4. CONCLUSÃO

Ainda que o REsp 1.877.331/SP tenha excluído o goodwill do conceito de intangíveis do art. 606 do CPC, a falta de definição do que estaria incluído nesse rol de bens não contribuiu para a pacificação do tema da apuração de haveres no Brasil.

Na mesma linha, o entendimento de que o goodwill corresponde a lucros futuros e, por isso, deve ser excluído do balanço de determinação, não equaciona o desafio de avaliação de outros ativos intangíveis que também são ponderados pela capacidade de atração de clientes/receita, caso da marca. O esforço doutrinário de juristas e de especialistas de outras áreas do conhecimento (principalmente de Economia e Contabilidade) para oferecer parâmetros que possam individualizar e segregar os intangíveis, permitindo avaliações independentes, não permeia a maior parte dos acórdãos objeto desta pesquisa.

Nem mesmo a iniciativa de reforma do Código Civil ilumina de forma decisiva o tema. É meritória a proposta de inclusão de novo § 1º ao art. 1.031 como tentativa de protagonizar o regramento previsto no contrato social para a apuração de haveres.2 Porém, o texto vem com redação aberta ao mencionar que os haveres serão calculados, “em regra”, de acordo com critérios pactuados pelos sócios. Na Corte Paulista há julgados recentes desprestigiando o contrato social para fazer aplicar, em substituição, o art. 606 do CPC, fato a demandar que uma eventual mudança legislativa traga texto bastante mais contundente em favor da supremacia dos atos constitutivos da sociedade, sob pena de restar inócuo:

Sociedade Limitada – Apuração de haveres – Falecimento de sócia – Decreto de procedência – Determinação de elaboração de balanço patrimonial da sociedade, mas sem o cômputo dos bens intangíveis e incorpóreos da sociedade – Adoção na origem do entendimento firmado por esta Câmara Reservada em feito análogo envolvendo sociedade com coincidência de participes de seu quadro social – Afastamento do critério estabelecido no contrato social em prestígio ao balanço de determinação, mais detalhado e mais voltado ao real valor da participação da sócia falecida nas empresas – Aplicação do disposto no art. 606, "caput" do CPC/15 – Avaliação a ser realizada envolvendo os bens intangíveis e incorpóreos da sociedade – Distinção quanto ao acórdão paradigma apontado na sentença, referente a sociedade simples, enquanto, aqui, se trata de sociedade empresária – Sentença reformada pontualmente – Recurso provido. (TJ/SP; Apelação Cível 1038982-71.2021.8.26.0506; relator (a): Fortes Barbosa; Órgão Julgador: 1ª Câmara Reservada de Direito Empresarial; Foro de Ribeirão Preto - 1ª Vara Cível; Data do Julgamento: 10/4/24; Data de Registro: 15/4/24).

Ademais, a sugestão de inclusão de § 2º no art. 1.031 repete em linhas gerais o texto do art. 606 do CPC e traz, ainda, um elemento novo na avaliação do intangível: “aqueles gerados internamente”.3 Tal conceito demandará interpretação, adicionando complexidade na caracterização dos bens imateriais.

Em resumo, os dados extraídos dos julgados do TJSP mostram profunda incerteza sobre como avaliar a participação societária de um sócio que sai de uma sociedade, notadamente em situações de conflito.

1 Não parece claro no STJ como tratar, por exemplo, a avaliação da marca, ativo intangível cujo valor costuma ser associado à capacidade de atração de clientes e, portanto, da geração de lucro futuro da sociedade. Não se incluindo o goodwill no balanço de determinação, quais são os critérios de valoração da marca?

2 § 1° Os haveres serão calculados, em regra, de acordo com os critérios fixados no contrato social.

3 § 2º Em caso de omissão do contrato social, o juiz observará, como critério de apuração de haveres, o valor patrimonial apurado em balanço de determinação, tomando-se por referência a data da resolução e avaliando-se, a preço de saída, os bens e direitos do ativo, tangíveis e intangíveis, inclusive os gerados internamente, além do passivo, a ser apurado de igual forma.