No último dia 29/12/23, foi publicada a Medida Provisória 1.202, de 28/12/2023 (MP 1.202/23) que, entre outras determinações, revogou os benefícios do Programa Emergencial de Retomada do Setor de Eventos (“PERSE”), desonerou parcialmente a contribuição previdenciária sobre a folha de pagamento das empresas, bem como limitou a compensação de créditos decorrentes de decisões judiciais transitadas em julgado.

O presente estudo restringe-se a demonstrar que a revogação do PERSE é inconstitucional e ilegal, por uma série de argumentos que serão abordados de forma minudente a frente.

Antes de tratar propriamente da MP 1.202/23 e também para melhor contextualização, é importante relembrar que, os benefícios do PERSE foram incluídos pela lei 14.148, de 03/5/21 (“lei 14.148/21” ou “Lei do PERSE”), a fim de compensar financeiramente as empresas que foram fortemente impactadas pela pandemia de COVID-19, salvaguardando um dos setores que mais sofreram diante das medidas sanitárias necessárias para a contenção da propagação do Coronavírus.

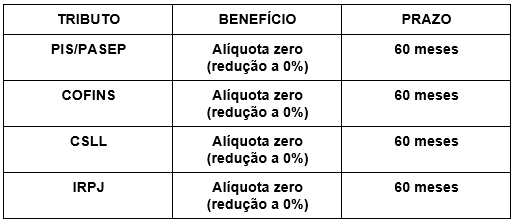

Pois bem. De acordo com o artigo 4° da lei 14.148/21, há os seguintes benefícios e prazos aplicados aos CNAEs listados nesse mesmo artigo, a saber:

Desde a edição da lei 14.148/21, o Governo Federal sempre buscou mitigar os efeitos do PERSE, por exemplo, com (i) a ilegal exigência de cadastro prévio no CADASTUR prevista na Portaria ME 7.163, de 21/06/21 (Portaria ME 7.163/21), ou com (ii) a vedação prevista na Instrução Normativa 2.114, de 31/10/22 (IN 2.114/22) de que as empresas optantes do Simples Nacional pudessem usufruir dos benefícios do PERSE, (iii) entre outros entraves.

Por conta de todas essas restrições, o objetivo original de desonerar por 60 (sessenta) meses o setor de eventos, perdeu força pouco a pouco, principalmente pelo fato de haver uma ilegal limitação de atividades que estavam, expressamente, listadas na lei 14.148/21.

Ainda que mitigada pela Portaria ME 7.163/21 e IN 2.114/22, o PERSE proporciona um excelente respiro financeiro para as empresas que foram expressamente englobadas pelas normas de isenção.

Mas como não bastasse todas as restrições listadas linhas acima, no apagar das luzes de 2023, foi publicada a MP 1.202/23 que previu o fim dos benefícios do PERSE, muito antes do prazo anteriormente previsto.

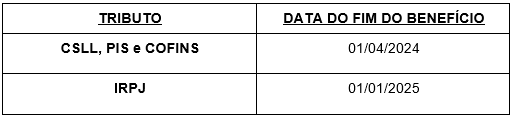

A respeito, tendo em vista que a MP 1.202/23 foi publicada em 29/12/23, a redução a 0% pelo prazo de 60 meses previsto no PERSE passará a não ter efeito, a partir das seguintes datas:

A rigor do prazo anteriormente estabelecido na lei 14.148/21 (60 meses), as empresas contempladas ainda poderiam se beneficiar por mais longos meses, tendo em vista a data em que a lei 14.148/21 entrou em vigor e o início da vigência da MP 1.202/23 (1/4/24 e 1/1/25).

Ocorre que, a revogação do PERSE antes do prazo previsto na Lei 14.148/21 (60 meses) demonstra-se inconstitucional e ilegal, conforme argumentos que serão detalhados a frente.

1. Quanto aos argumentos de inconstitucionalidade

Primeiramente, a cessação antes do prazo final previsto na Lei do PERSE demonstra-se inconstitucional, tendo em vista que há quebra da previsibilidade e confiança, o que ocasiona violação à segurança jurídica e ao direito adquirido.

Sobre a segurança jurídica em matéria tributária, o professor Eduardo Sabbag explica que:

“A segurança jurídica pode ser representada a partir de duas perspectivas:

- o cidadão deve saber antecipadamente qual norma é vigente, o que sinaliza a lógica precedência da norma perante o fato por ela regulamentado, no contexto da irretroatividade, e o antecipado conhecimento do plano eficacial da lei, no bojo da anterioridade. Assim, a segurança jurídica toma a irretroatividade e a anterioridade como seus planos dimensionais, primando pela possibilidade de o destinatário da norma se valer de um prévio cálculo, independentemente, pelo menos, de início, do conteúdo da lei;

- o cidadão deve, em um segundo momento, compreender o conteúdo da norma, no que tange à sua clareza, calculabilidade e controlabilidade.” (SABBAG, Eduardo. Manual de direito tributário, 15th edição, p.101. São Paulo: Editora Saraiva, 2023. E-book. ISBN 9786553625983)

Um outro fator que reforça a discussão acerca da inconstitucionalidade da revogação via MP 1.202/23, reside no fato de ocorrer por meio de medida provisória, pois, conforme norma constitucionalmente prevista em seu artigo 62, é necessário que haja relevância e urgência para a sua edição, o que, evidentemente, não se faz presente nesse caso, de acordo com a própria justificativa do Ministro da Fazenda de que a MP 1.202/23 foi editada para ajudar a zerar o déficit primário em 2024.

Adicionalmente, mas em total consonância com a segurança jurídica, os atos proferidos pelos entes estatais devem primar pelas garantias constitucionais dos contribuintes (direito adquirido, artigo 5, XXXVI, CF) e pelo objetivo que encontra-se no bojo do benefício instituído na Lei do PERSE.

Veja bem. Os contribuintes beneficiados pelo PERSE cumpriram todas as condições previstas em lei para se beneficiarem do programa. Naturalmente, esses contribuintes elaboraram planejamento financeiro de seus negócios pensando que iriam usufruir da isenção de PIS, COFINS, CSLL e IRPJ para as receitas pertencentes ao setor de eventos pelos próximos 60 meses.

Agora, uma MP pode revogar o benefício anteriormente previsto no meio da vigência do prazo previsto?

Não resta a menor dúvida de que a MP 1.202/23 viola a segurança jurídica e o direito adquirido dos contribuintes beneficiados.

Além do mais, a medida provisória violou os parâmetros da relevância e urgência quando editada fora dos padrões constitucionais e com nítido caráter arrecadatório.

Mas não é só.

2. Quanto aos argumentos de ilegalidade

No mais, entendemos que essa revogação, antes do prazo de 60 meses é ilegal, senão vejamos.

De início, registre-se que, o artigo 178, do CTN veda a interrupção de isenção condicionada antes do fim do benefício, conforme transcrição abaixo do referido dispositivo:

“Art. 178 - A isenção, salvo se concedida por prazo certo e em função de determinadas condições, pode ser revogada ou modificada por lei, a qualquer tempo, observado o disposto no inciso III do art. 104.” (grifamos)

Nessa linha de pensamento, vale pontuar que, o §5°, do artigo 4°, da lei 14.148/21 estabelece a seguinte condição para fruição do benefício do PERSE:

“Art. 4º

(...)

§ 5º Terão direito à fruição de que trata este artigo, condicionada à regularidade, em 18 de março de 2022, de sua situação perante o Cadastro dos Prestadores de Serviços Turísticos (Cadastur), nos termos dos arts. 21 e 22 da lei 11.771, de 17 de setembro de 2008 (Política Nacional de Turismo), as pessoas jurídicas que exercem as seguintes atividades econômicas: (...)” (grifamos)

O grifo acima na palavra “condicionada” tem por objetivo deixar claro que o artigo 4°, §5°, da lei 14.148/21 possibilita a fruição do benefício do PERSE por meio de condições (estar inscrito no Cadastur e listada em algumas das atividades prevista na lei).

Mais uma vez: O próprio artigo 4º, §5º da lei 14.148/21, de forma muita clara, não deixa dúvida de que o benefício do PERSE pressupõe uma condição. Por outro ângulo, pode-se afirmar e acrescentar que, a Lei do PERSE não prevê requisitos, mas apenas e tão somente, condições.

Explica-se o parágrafo acima em um breve parêntese: Não é objetivo central desse artigo, mas se faz necessário esclarecer que há diferença formal entre condição e requisito e para tanto, reproduz-se o escólio do professor Leandro Paulsen, in verbis:

“Quanto aos requisitos e condições, vale distingui-los, porquanto se prestam para a classificação das isenções em simples ou onerosas. O estabelecimento de requisitos remete à caracterização do objeto ou do sujeito alcançado pela norma em face de uma situação preexistente ou atual, que lhe é inerente, exigida como mero critério de enquadramento na sua hipótese de incidência. Já a fixação de condições induz à conformação da situação ou da conduta futura do sujeito ao que é pretendido pelo legislador e que deve ser cumprido para que os efeitos jurídicos prometidos sejam aplicados.” (PAULSEN, Leandro. Curso de Direito Tributário Completo. São Paulo: Editora Saraiva, 2023, p.139. E-book. ISBN 9786553627185. Acesso em: 18 jan. 2024.)

Feitas essas considerações, entendemos que o benefício previsto no PERSE é precedido de hipótese de condição e, consequentemente, não há que se permitir a revogação do benefício fiscal antes do prazo legal que foi estabelecido na Lei 14.148/21.

Ora, se havia uma condição para gozar da isenção da alíquota zero, absolutamente, não se pode revogar a norma de isenção de forma tão brusca e, não à toa, o legislador incluiu o artigo 178, do CTN, justamente para impedir tais arbitrariedades. Em outras palavras, trata-se, a bem da verdade, de norma (lei 14.148/21) que aprisiona sua vinculação ao prazo legalmente previsto (60 meses), enquanto condição (cadastro prévio no Cadastur, bem como constar na lista de atividades beneficiadas).

Em se considerando que o benefício previsto no PERSE pressupõe uma condição para a sua fruição, deve-se mencionar que há jurisprudência firme do Superior Tribunal de Justiça (“STJ”) no sentido de que a revogação antes do prazo final é medida ilegal, senão vejamos:

“TRIBUTÁRIO. PIS E CONFINS. ALÍQUOTA ZERO. PROGRAMA DE INCLUSÃO DIGITAL. LEI 11.196/2005. "LEI DO BEM". INSTITUIÇÃO DA ALÍQUOTA ZERO POR PRAZO CERTO E SOB CONDIÇÕES ONEROSAS. REVOGAÇÃO ANTES DO PRAZO FINAL. IMPOSSIBILIDADE. VIOLAÇÃO AO ART. 178 DO CTN.

1. A parte recorrente aponta violação ao artigo 178 do Código Tributário Nacional. Sustenta que a redução da alíquota a zero, no caso em que a exoneração é condicionada e feita por prazo certo, tem os mesmos efeitos jurídicos que a isenção, qual seja: não exigir o tributo. Dessa forma, advoga que é possível, por analogia, aplicar a regra prevista no art. 178 do CTN, que estabeleceu a fruição de benefício, por prazo certo e determinado, de alíquota zero do PIS e da COFINS, referente ao Programa de Inclusão Digital - PID, disposto nos arts. 28 a 30 da lei 11.196/05. O prazo da alíquota zero foi prorrogado pelo art. 5º da lei 13.097/15, até 31.12.18. Contudo, por meio do art. 9º da Medida Provisória 690/15, posteriormente convertida na lei 13.241/15, o benefício foi extinto de forma prematura em 31.12.2016. Afirma que possui direito ao benefício até 31.12.18.

(...)

4. A exigência de que a empresa deva se submeter a um processo específico de produção caracteriza a onerosidade para usufruir da redução da alíquota zero. Houve, assim, quebra da previsibilidade e confiança, o que ocasiona violação à segurança jurídica em relação aos contribuintes que tiveram que se adequar às normas do Programa de Inclusão Digital. Portanto, ficou violado o art. 178 do Código Tributário Nacional, ainda que, na matéria em questão, trate-se de revogação de alíquota zero.

(...)

7. Recurso Especial conhecido para dar-lhe provimento.” (grifamos). STJ. REsp 1.987.675/SP. Segunda Turma. DJe 27/6/22.

A título de reforço argumentativo, não se pode esquecer também que, o STF tratou desse debate quando da edição da Súmula 544, in verbis:

“Isenções tributárias concedidas, sob condição onerosa, não podem ser livremente suprimidas.”

Assim, não resta a menor dúvida de que há argumentos robustos no sentido de que a MP 1.202/23 é ilegal na medida que vai de encontro com o que dispõe o artigo 178, do CTN, sendo que em situações exatamente iguais (supressão de benefício fiscal sob condição), a jurisprudência do STJ e STF seguem no sentido de decretar, respectivamente, a ilegalidade e inconstitucionalidade de medida provisória que extingue benesse antes do prazo final previsto em lei.

3. Considerações finais

Diante de todas as considerações acima, resta evidente que, a revogação dos benefícios do PERSE previsto na MP 1.202/23, antes do término previsto na lei (60 meses) é inconstitucional porque viola a segurança jurídica e o direito adquirido.

A propósito e levando em consideração que, a Lei do PERSE foi amplamente debatida e aprovada pelo Congresso Nacional, não seria nenhum exagero afirmar que a revogação prevista na MP 1.202/23 afronta a separação dos poderes.

Existe ainda, a evidente ausência de relevância e urgência, requisito constitucional para edição de medida provisória. Nesse ponto, é de conhecimento notório que a MP 1.202/23 foi editada, entre outras, a fim de colaborar com a meta de déficit zero que o Ministro Haddad propôs.

A MP 1.202/23 viola ainda o princípio da legalidade tributária, tendo em vista que a revogação do PERSE antes do prazo estipulado pela lei 14.148/21 (60 meses) ofende ao artigo 178 do CTN, argumento que é referendado pela jurisprudência das cortes de sobreposição (STJ e STF).

Assim, concluímos que há fortes argumentos jurídicos para seja decretada a inconstitucionalidade e ilegalidade da revogação dos benefícios do PERSE prevista na MP 1.202/23.