A Proposta de Emenda à Constituição (PEC 45/19) foi aprovada com sucesso em 15/12/23. De toda forma, nós só iremos compreender todos os pormenores da reforma e sua praticidade, após a publicação das inúmeras Leis Complementares que irão ditar as regras desse novo modelo.

Abaixo elenco alguns pontos importantes que se extrai do texto aprovado.

à Até 22/12/23, acredita-se na promulgação da PEC 45/19; à após a promulgação, o Poder Executivo deverá encaminhar ao Congresso Nacional, em até 180 dias, projetos de lei referidos na Emenda Constitucional. àA Reforma Tributária fundamenta-se na Simplificação e Transparência dos tributos.

à Os efeitos concretos, bons ou não, veremos somente a partir de 2026, quando será implementado o período de testes com alíquotas para o IBS de 0,1% e a CBS de 0,9%. à Os profissionais da área tributária terão que lidar com o modelo anterior, um modelo de transição e um modelo novo.

PONTOS PARA REFLEXÕES:

- Leis Complementares irão tratar sobre os grandes temas, as quais poderão ser contaminadas por “lobbies”.

- Imposto sobre Valor Agregado - IVA, do tipo dual, ou seja, dois modelos, um para os impostos estaduais, distritais e municipais, e outro para os federais. Carga tributária acima da média global (entre 25 e 27% ou 27,5%);

- Desafios e dificuldades na definição de uma cesta básica nacional e outros bens (produtos básicos à saúde) e serviços (transporte público etc.) com isenção de impostos, conforme definido em lei complementar;

- Em tese, a reforma tributária não deverá aumentar e nem diminuir a atual carga tributária. Mas irá aumentar ou diminuir o crédito?

- Apesar das turbulências, acredita-se (tenho minhas dúvidas) de que o novo model trará simplificação, maior transparência da carga tributária, maior eficiência na cobrança, dentro outras;

- Cashback para a população de baixa renda, originário da CBS e IBS, decorrente da aquisição de produtos alimentícios, gás de cozinha e energia elétrica, mas se vislumbra dificuldades para implementação;

- Carga tributária dos profissionais liberais será realmente menor? Lei complementar definirá os serviços que poderão ter redução de 30% das alíquotas quando prestados por profissionais cuja atuação seja submetida a conselho profissional, como advogados, contadores e médicos, ou seja, considerando uma alíquota de 27%, a carga efetiva seria 18,9%.

- A não cumulatividade realmente será plena e total?

- A PEC prevê a retenção de 3% do IBS para redistribuição com entes que apresentem maior queda de receita, excetuados aqueles que tiverem receita per capita superior a 3 vezes a média nacional da respectiva esfera da Federação, mas será efetivamente implementado?

- O Comitê Gestor (irá gerir o IBS), desafios na implementação, estrutura e gestão, risco de contaminação política.

Vale lembrar que a reforma poderá alterar as alíquotas e bases de cálculo dos impostos sobre serviços prestados. Com isso, os custos operacionais poderão ser impactados, demandando ajustes nas estratégias financeiras das empresas. Outro ponto que gera diversos debates é o IVA, isso porque a futura alíquota é alvo de questionamentos. Críticos da reforma dizem que o IVA brasileiro vai elevar a carga tributária e citam projeções de economistas indicando que a alíquota pode chegar a 28%, a maior do mundo.

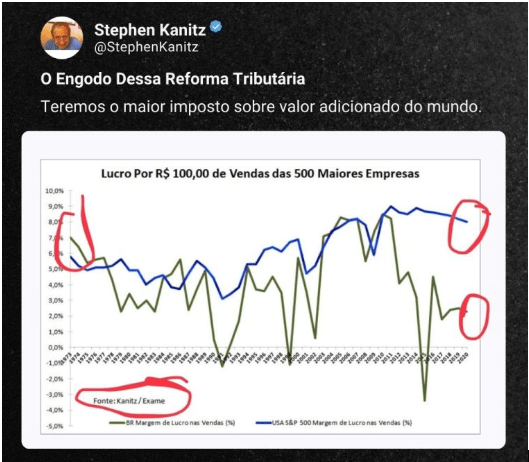

Pela análise e expectativa de Stephen Kanitz, teremos o maior imposto sobre valor adicionado do mundo. Só que o momento de se apurar o valor adicionado de um produto é quando esse valor é verdadeiramente confirmado pelo consumidor, e não em cada etapa intermediária de produção, como será o caso.

Segundo o prof. Marcos Cintra (Professor Titular da Fundação Getúlio Vargas) O objetivo do Capitalismo e do Estatismo do Estado é:

- Produzir bens e serviços que “acrescentem valor ao consumidor”, maior que o preço pedido, se não é preferível não gastar.

- Tentar capturar para si parte desse valor adicionado.

- Nem toda empresa consegue, 25% perdem por várias razões e vendem com prejuízo.

Em seu banco de dados de 50 anos das 500 maiores empresas brasileiras e americanas essa análise fica clara. A empresa brasileira somente “captura” 3% desse valor para si. Os marxistas estão totalmente equivocados, basta ler os números das empresas.

Era 7% 50 anos atrás e será 0% daqui mais 20 anos e essa queda já está desindustrializando nossa economia. As empresas americanas capturavam 6% 50 anos atrás e agora são 8%, estão melhorando. O Estado captura para si 42% do preço total do produto, e ninguém reclama, nem a direita nem a esquerda estatizante.

Para e pensa - O que o economista Bernard Appy recomendou, e todo mundo aceitou, é cobrar um imposto sobre esse “valor adicionado” em cada uma das etapas iniciais e intermediárias da produção. É uma forma de cobrar imposto antecipadamente, bem antes do teste de mercado do consumidor, e de cobrar falsamente a mais.

Vou dar um exemplo básico: hoje uma empresa de prestação de serviços no lucro presumido (empresas com faturamento até 78MM) tem a seguinte carga tributária:

- PIS COFINS = 3,65%

- ISS = 5% (na maior alíquota)

- TOTAL= 8,65%

IRPJ e CSLL não entram neste comparativo pois permanecem os mesmos (por enquanto).

Com a reforma o Haddad quer um IVA Dual (IBS + CBS) de 27,5%.

Vamos falar que fique em 27%.

Qual matemático, economista, tributarista, que sem viés ideológico, consegue justificar que o setor de serviços não será brutalmente afetado com aumento de carga tributária é um gênio, ou não. "Ah mais o IVA Dual terá não cumulatividade plena"...aham...

O maior custo hoje do prestador de serviço é a folha salarial que seguirá sem a possibilidade de aproveitamento de crédito. Não simplificaram nada, ao contrário, teremos muito mais complexidades a serem tratadas.

Parabéns ao congresso com os nobres congressistas que estudaram e se aprofundaram em um tema tão técnico, por terem feito diversos estudos de impactos nos setores da economia, antes de, em tempo Record, aprovarem o texto.

Bem ou mal, concordem comigo ou não, mas essa reforma foi mais um passo para trás na história do Brasil administrada por gente totalmente despreparada pois no final do dia, como dizia Margareth Thatcher: "Não existe dinheiro público. Existe dinheiro do contribuinte!"