Para os leitores que não possuem familiaridade com o instituto jurídico denominado Trust, aproveitamos a oportunidade para relembrá-los rapidamente do conceito do instituto: o Trust é um conceito jurídico oriundo do direito estrangeiro, geralmente objetivando ser um contrato de proteção patrimonial robusto, e que não possui paralelo nos países de direito civil, como é o caso do Brasil.

Sabendo disso, passamos ao projeto de lei. Recentemente, a Comissão de Finanças e Tributação da Câmara dos Deputados aprovou o projeto de lei (PL) 4758/20, de autoria do Deputado Enrico Misasi (PV/SP), que pretende introduzir na legislação brasileira o contrato de fidúcia (regime de administração de bens de terceiros). O texto é inspirado no Trust, figura comum no direito inglês e norte-americano, como já pontuamos. A proposta foi aprovada na forma do substitutivo apresentado pelo relator na Comissão de Finanças, Deputado Eduardo Cury (PSDB/SP).

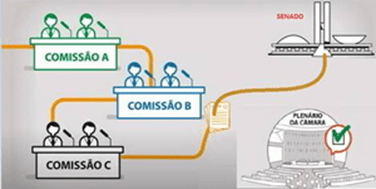

O projeto tramitou em caráter conclusivo e foi analisado por último pela Comissão de Constituição e Justiça e de Cidadania. O caráter conclusivo (tramitação conclusiva) significa que a proposta não precisou passar pelo Plenário da Câmara, uma vez que o PL obteve a aprovação em todas as comissões, sendo enviado diretamente ao Senado Federal. O processo de aprovação pode ser visualizado de maneira mais didática na imagem abaixo:

Como já redesenhamos o conceito de Trust linhas acima, e já demonstramos o panorama geral da PL 4758/20, bem como a sua tramitação atual, passamos agora à análise do projeto de lei, que é o protagonista deste artigo. Primeiramente, o projeto mencionado não fala especificamente de Trust, mas sim sobre fidúcia. É verdade que esses institutos mais se assemelham do que se distinguem, mas, mesmo assim, são institutos diferentes.

Como dito no parágrafo anterior, os institutos se assemelham e, por isso, seria um erro assumirmos que o PL 4758/2020 estaria regularizando o Trust no Brasil, pois o que está sendo regularizado com o projeto de lei é o instituto da fidúcia.

Nesse contrato de fidúcia, que terá como plano de fundo o nosso modelo jurídico civilista, não conseguiríamos realizar o desmembramento do conceito de propriedade que seria necessário para se constituir um Trust em sua plenitude, como é feito nos países que utilizam o common law (uma família do direito diferente da família romano-germânica que é utilizado no Brasil).

Desta forma, ao se tentar instituir um Trust no Brasil, existirá sempre um problema que se remeterá às bases do direito civil brasileiro: o nosso conceito de propriedade. Para a plena funcionalidade de um Trust no Brasil seria necessário uma reforma profunda dentro do Código Civil, alterando-se os conceitos de propriedade, propriedade resolúvel e o de posse – para que possamos mimetizar por completo as definições de propriedade utilizadas no common law.

Apenas a título de curiosidade, destaque-se o ocorrido na França, que em 2007 instituiu a Lei 2007-2011/07 que incorporou, no livro terceiro do código civil francês, o instituto do Trust, mesmo possuindo como base o civil law.

Recapitulando e resumindo, caso queiramos então que o “pseudo Trust” à brasileira produza os mesmos efeitos jurídicos que um Trust estrangeiro produz, é imprescindível que além do PL 4758/20 também seja aprovada uma profunda alteração no sistema de propriedade nacional, o que, apesar de possível, entendemos ser bem improvável.

Então, se o Trust que o PL 4758 pretende instituir não será bem um Trust, qual seria a intenção ao institui-lo? Pela interpretação de seus contornos – pois em lugar nenhum isso é explicito— entendemos ter o projeto um viés um tanto quanto arrecadatório, com a finalidade de dificultar ou até impedir a utilização de Trust internacionais com a instalação de um instituto nacional, o que daria ensejo à tributação do Trust brasileiro ao deleite da Fazenda que, por experiência, temos que não é lá muito imparcial.

Por fim, concluímos que apesar de bem redigido, o PL 4758/20 criará problemas incalculáveis na tributação nacional por tentar implantar um organismo complexo e estrangeiro num hospedeiro incompatível (nosso sistema jurídico) e essa confusão dará muita margem ao Fisco para tributar à sua maneira, gerando longas discussões judiciarias.